Soarele ia locul cărbunelui: energia solară propulsează lumea spre o eră electrică curată

În 2024, sursele de energie cu emisii scăzute de carbon au generat 40,9% din electricitatea globală, depășind pentru prima dată pragul de 40%. Energia solară a crescut cu 29%, adăugând 474 TWh – cel mai mare salt anual din istorie – și a devenit principala sursă nouă de electricitate la nivel mondial.

În 2024, sursele de energie cu emisii scăzute de carbon au generat 40,9% din electricitatea globală, depășind pentru prima dată pragul de 40%. Energia solară a crescut cu 29%, adăugând 474 TWh – cel mai mare salt anual din istorie – și a devenit principala sursă nouă de electricitate la nivel mondial. Cererea globală de electricitate a crescut cu 4%, influențată de valuri de căldură, ceea ce a dus inclusiv la o creștere de 1,4% a generării pe bază de combustibili fosili. Totuși, 96% din creșterea cererii (excluzând temperaturile) a fost acoperită de electricitate curată.

Energia regenerabilă a depășit pentru prima dată 40% din electricitatea globală

Raportul EMBER publicat în 8 Aprilie 2025 semnalează că energia solară a devenit motorul tranziției energetice globale, atât generarea, cât și instalarea de noi capacități au atins recorduri în 2024. Producția de energie solară și-a menținut ritmul accelerat de creștere, dublându-se în ultimii trei ani și adăugând mai multă electricitate decât orice altă sursă în această perioadă. În ciuda progresului surselor regenerabile, în 2024 cererea de electricitate a avansat mai rapid, depășind ritmul de creștere al electricității curate. Tehnologii în expansiune, precum inteligența artificială, centrele de date, vehiculele electrice și pompele de căldură contribuie deja la creșterea cererii globale. Totuși, principalul motiv al creșterii accelerate a cererii în 2024, comparativ cu 2023, a fost utilizarea mai intensă a aparatelor de aer condiționat în timpul sezonului cald. Acest factor a fost, de asemenea, responsabil pentru creștere a generării din surse fosile, chiar daca aceasta a fost una modestă.

UE a demonstrat că o transformare profundă a sectorului energetic este realizabilă și benefică. În 2024, emisiile din sectorul energetic al UE au scăzut la 585 de milioane de tone de CO2 (MtCO2), sub jumătatea vârfului înregistrat in 2007.

În ultimii cinci ani, producția de cărbune a scăzut cu 182 TWh (-40%), Austria, Suedia și Portugalia renunțând complet la cărbune, în timp ce țări cu un aport important al cărbunelui în mixul energetic, precum Germania sau Coreea de Sud, au înregistrat închideri semnificative de centrale.

În același timp, producția de gaze a scăzut în fiecare dintre ultimii cinci ani, iar în 2024 era cu 139 TWh (-24%) mai mică decât în 2019. Reducerea utilizării de gaze a consolidat securitatea energetică a blocului, în contextul invaziei Rusiei în Ucraina și al volatilității prețurilor la gaze înregistrată în ultimii trei ani. Producția de energie pe bază de combustibili fosili în UE se află acum la cel mai scăzut nivel din ultimii 40 de ani (793 TWh). Motorul principal al acestei evoluții a fost creșterea semnificativă a producției de energie eoliană și solară. Ponderea energiei eoliene și solare în mixul energetic al UE a crescut de la 17% în 2019 la 29% în 2024, cu o creștere a producției de energie eoliană cu 113 TWh (+31%) și a celei solare cu 179 TWh (+143%).

Situația din România

Sursa: InfoClima, prelucrare date rapoarte de monitorizare a pieței ANRE

Energia produsă din cărbune a înregistrat o scădere vizibilă și în România. Dacă în anul 2022 această sursă acoperea 18,38% din necesarul de energie, în anul 2024 ponderea sa a scăzut la doar 12,83%. În același interval, energia fotovoltaică a înregistrat o creștere, cu un avans de 0,6% în contribuția sa la mixul energetic național.

Conform datelor furnizate de Transelectrica, puterea instalată netă în centrale eoliene a crescut de la 2.966 MW în decembrie 2022 la 3.035 MW în decembrie 2024 (menționând că în anul 2023 nu a fost instalat niciun MW suplimentar). În aceeași perioadă, capacitatea instalată în centralele fotovoltaice, dispecerizabile, a crescut de la 1.307 MW la 1.763 MW, dintre care 143 MW au fost adăugați în anul 2023 și 213 MW în anul 2024.

Sursa: InfoClima, prelucrare date rapoarte de monitorizare a pieței ANRE

Pe de altă parte, în România s-a înregistrat o creștere semnificativă a segmentului prosumatorilor. Numărul acestora a crescut de la 110.355 la finalul anului 2023 (cu o putere instalată de 1.442 MW) la 198.756 prosumatori și o capacitate totală instalată de 2.376 MW la data de 31 decembrie 2024.

Contribuția prosumatorilor este una relevantă, întrucât aceștia contribuie direct la reducerea necesarului de energie din rețea prin autoconsum. În prezent, autoritățile nu dispun de date centralizate privind cantitatea totală de energie utilizată pentru autoconsum de către prosumatori. Singura informație disponibilă este cea referitoare la energia livrată efectiv în rețea, care, raportată la producția totală de energie electrică la nivel național, reprezintă puțin peste 1% la nivelul anului 2023.

Explozia energiei fotovoltaice și eoliene

Sursa: EMBER

Datele prezentate de autorii studiului indică faptul că producția de energie solară s-a dublat în ultimii trei ani, depășind 2000 TWh. Astfel, energia solară a fost, pentru al treilea an consecutiv, cea mai mare sursă de noi capacități de producție de electricitate la nivel global (+474 TWh) și, pentru al 20-lea an consecutiv, cea mai rapidă sursă de creștere (+29%).

Peste jumătate (53%) din creșterea producției solare în 2024 a avut loc în China, unde expansiunea generării de energie curată a acoperit 81% din creșterea cererii de electricitate. Ritmul accelerat al creșterii solare globale este de așteptat să continue, 2024 stabilind un nou record de instalare anuală – de peste două ori mai mult decât în 2022. Capacitatea solară globală a ajuns la 1 TW în 2022 după decenii de creștere, dar a atins 2 TW doar doi ani mai târziu, în 2024.

Integrarea energiei solare cu soluții de stocarea în baterii devine esențială pentru a continua creșterea/dezvoltarea acestui sector

Unul din cele mai mari dezavantaje ale energiei fotovoltaice este considerat caracterul său intermitent (energia este produsă doar cât este soare pe cer). Astfel rolul acesteia în mixul energetic poate varia considerabil pe parcursul zilei în piețele cu o pondere ridicată. În cele mai însorite momente ale zilei, energia solară fotovoltaică devine rapid principala sursă de electricitate în țări precum Chile și Țările de Jos, înainte de a scădea din nou odată cu apusul soarelui.

Această variabilitate poate limita valorificarea completă a avantajelor oferite de energia electrică ieftină în orele de vârf ale producției solare. Bateriile sunt în acest context una din soluțiile esențiale pentru a menține beneficiile generării din orele de vârf. Acestea pot stoca electricitatea produsă ziua și elibera surplusul în rețea atunci când prin natura lor panourile fotovoltaice nu produc pe timpul nopții. Astfel prețul bateriilor este un element central în creșterea generării solare.

Datele arată o scădere a prețului pentru baterii

Studiul EMBER arată că atât tehnologia de stocare a energiei în baterii, cât și panourile fotovoltaice, a cunoscut reduceri rapide de costuri în ultimul deceniu. Prețul mediu al pachetelor de baterii litiu-ion a scăzut la 115 USD/kWh în 2024, o reducere de 20% față de anul precedent și cu 84% mai mic decât costul mediu de acum un deceniu. Odată cu scăderea prețurilor, instalările anuale de capacitate de stocare în baterii au crescut considerabil, cu o rată medie de 67% pe an în ultimii zece ani. În 2024 au fost instalate 69 GW de capacitate de stocare în baterii – aproape suficient pentru a dubla capacitatea totală, care era de 86 GW în 2023.

Scăderea de 20% a costului pachetelor de baterii în 2024 reprezintă cea mai mare reducere procentuală într-un singur an din 2017 încoace și cea mai mare reducere absolută din 2019. Aceste reduceri de costuri au fost determinate de economiile de scară, pe măsură ce capacitatea de producție a crescut, dar și de adoptarea mai largă a unor chimii de baterii mai ieftine, precum litiu-fier-fosfat (LFP), care elimină necesitatea utilizării nichelului și cobaltului. De asemenea, costurile materialelor au scăzut după o creștere temporară a prețurilor litiului în 2022.

România a conștientizat necesitatea investițiilor în capacități de stocare a energiei, astfel că, pe parcursul anului 2024, capacitatea instalată la nivel de sistem energetic în baterii a crescut de la 16,2 MW (14 MWh) la 137 MW (269 MWh). În sprijinul acestei direcții strategice, Ministerul Energiei a lansat două apeluri de proiecte, unul finanțat prin Planul Național de Redresare și Reziliență (PNRR) și celălalt din Fondul pentru Modernizare. În cadrul apelului finanțat din PNRR, au fost deja semnate mai multe contracte de finanțare, marcând un pas important în dezvoltarea infrastructurii naționale de stocare a energiei. În acest sens, obiectivul asumat de România prin Planul Național Integrat în domeniul Energiei și Schimbărilor Climatice (PNIESC) prevede dezvoltarea unor sisteme de stocare cu baterii care să atingă, până în 2030, o capacitate instalată de cel puțin 1,2 GW, echivalentă cu aproximativ 2,4 GWh de energie stocată.

Pe de altă parte, pe lângă proiectele gestionate la nivelul Ministerului Energiei, există apeluri de proiecte gestionate și de alte autorități, în acest sens avem exemplu prosumatorilor, unde Administrația Fondului pentru Mediu (AFM), sprijină investițiile în soluții verzi prin intermediul programului Casa Verde Fotovoltaice. Acest program a vizat pentru anul 2024 finanțarea alături de sistemele fotovoltaice, și instalarea de baterii pentru stocarea energiei.

Suplimentar acestui apel de proiecte, în cursul anului 2025 este planificat un apel de proiecte dedicat exclusiv instalării de baterii la prosumatorii care dețin deja sisteme fotovoltaice, dar care în prezent nu beneficiază de această facilitate. Inițiativa are ca scop eficientizarea utilizării energiei regenerabile produse la nivel individual.

Este energia regenerabilă pe punctul de a începe era declinului combustibililor fosili?

În 2024, sectorul energiei regenerabile, în special energia solară, a crescut rapid—mai repede decât cererea globală de electricitate—semnalând un punct de cotitură în care generarea pe bază de combustibili fosili ar putea începe să scadă. Deși a existat o ușoară creștere a energiei din surse fosile datorate schimbărilor de temperatură, regenerabilele au acoperit cea mai mare parte a creșterii cererii. Energia solară a fost motorul principal, extinzându-se la nivel global și devenind mai economică datorită ieftinirii stocării cu baterii.

În România există un interes real pentru dezvoltarea capacităților de producție a energiei din surse regenerabile. Programele de finanțare gestionate de Ministerul Energiei reflectă acest interes crescut, prin numărul ridicat de proiecte depuse și sprijinul acordat investitorilor. Prima licitație organizată în cadrul schemei de Contracte pentru Diferență (CfD), desfășurată la sfârșitul anului trecut, s-a bucurat de un succes considerabil, demonstrând încrederea pieței în acest mecanism de sprijin. În prezent, Ministerul Energiei se pregătește să lanseze cea de-a doua licitație CfD. Cele doua licitații împreună vizează sprijinirea dezvoltării a până la 5 GW de capacități de energie regenerabilă, un pas esențial pentru atingerea obiectivelor de decarbonizare și tranziție energetică.

Alexandru Ciocan

Este absolvent al Facultății de Energetică din cadrul Universității Naționale de Știință și Tehnologie Politehnica București și deține un doctorat în științe inginerești, obținut în co-tutelă cu IMT Atlantique (Nantes). Și-a început cariera profesională în cercetarea științifică, lucrând timp de peste nouă ani în domeniul energiilor regenerabile, al hidrogenului și al bateriilor cu litiu. În prezent, Alexandru face parte din echipa Energy Policy Group, după ce anterior a lucrat timp de doi ani la Ministerul Energiei.

Revoluția Energiei Solare: Trenduri și Previziuni pentru 2025

Analizând rapoartele Agenției Internaționale pentru Energie (IEA) și concluziile summit-urilor recente, se observă un interes tot mai mare pentru dezvoltarea energiei solare la nivel global. În special, raportul EMBER indică o creștere semnificativă a ponderii energiei solare în mixtul energetic global, susținută de investiții record și subvenții guvernamentale. Summit-urile internaționale, precum Forumul Economic Mondial de la Davos și COP29, au pus un accent deosebit pe accelerarea tranziției energetice, iar numeroase țări și-au anunțat noi planuri de investiții în energie regenerabilă. Cu o combinație de politici de sprijin, avansuri tehnologice și cerere crescută, sectorul energiei solare este pregătit să joace un rol esențial în tranziția energetică globală, iar acest an poate fi unul determinant.

Analizând rapoartele Agenției Internaționale pentru Energie (IEA) și concluziile summiturilor recente, se observă un interes tot mai mare pentru dezvoltarea energiei solare la nivel global. În special, raportul EMBER indică o creștere semnificativă a ponderii energiei solare în mixtul energetic global, susținută de investiții record și subvenții guvernamentale. Summit-urile internaționale, precum Forumul Economic Mondial de la Davos și COP29, au pus un accent deosebit pe accelerarea tranziției energetice, iar numeroase țări și-au anunțat noi planuri de investiții în energie regenerabilă. Cu o combinație de politici de sprijin, avansuri tehnologice și cerere crescută, sectorul energiei solare este pregătit să joace un rol esențial în tranziția energetică globală, iar acest an poate fi unul determinant.

2024 - Un an spornic pentru industria energiei solare. Continuă trendul și în acest an?

Anul 2024 a marcat un punct de cotitură în sectorul energetic global, cu energia solară și cea eoliană depășind pentru prima dată producția din combustibili fosili în Uniunea Europeană. Conform raportului EMBER, sursele regenerabile au generat 30% din electricitatea globală în 2023, iar în UE, energia solară a contribuit cu 11% la producția totală de electricitate în 2024, depășind cărbunele, care a scăzut sub 10% pentru prima dată.

În 2023, energia solară a fost cea mai rapidă sursă de energie în creștere la nivel global, adăugând de peste două ori mai multă electricitate nouă decât cărbunele. Această tendință a continuat în 2024, cu o creștere semnificativă a capacității solare instalate, în special în China, care a contribuit cu 51% la creșterea globală a energiei solare și cu 60% la cea a energiei eoliene. Conform Agenției Internaționale pentru Energie (IEA), energia regenerabilă va acoperi 50% din cererea globală de electricitate până în 2030, cu o capacitate nouă de 5.500 GW adăugată între 2024 și 2030, aproape triplând capacitatea actuală.

În primele luni ale anului 2025, trendul pozitiv continuă. Prețurile panourilor solare din Europa au crescut cu 20%, semnalând o cerere tot mai mare. Franța a adoptat un pachet de legi care exonerează autoconsumul colectiv de taxa pe accize pentru proiectele de până la 1 MW, facilitând tranziția energetică. De asemenea, cercetătorii au dezvoltat o celulă solară perovskit inversată cu C60 stabilizat, atingând o eficiență record de 25,6%. Un alt factor important este reducerea costului nivelat al energiei (LCOE) pentru energia solară la scară de rețea, care va scădea cu 2% global, ceea ce va face investițiile în acest sector și mai atractive. În paralel, Uniunea Europeană a inițiat acțiuni legale împotriva a opt state membre care întârzie implementarea noilor reguli de autorizare a proiectelor regenerabile, un semnal clar pentru accelerarea proceselor administrative.

Potrivit EU Market Outlook, piața energiei solare din UE va continua să crească rapid între 2022 și 2025, cu rate anuale de 18-20%, puțin peste estimările anterioare. În scenariul mediu, capacitatea solară va crește cu 162,7 GW, ajungând la 327,6 GW până la finalul lui 2025. Astfel capacitatea solară a UE se va dubla în patru ani, față de 164,9 GW în prezent. De asemenea, țintele energetice solare stabilite de statele membre pentru 2030 (335 GW) ar putea fi atinse cu cinci ani mai devreme. În scenariul cel mai optimist capacitatea totală ar putea ajunge la 371,5 GW în 2025, iar chiar și în cel mai pesimist scenariu, UE ar adăuga 105,2 GW, atingând 270 GW de energie solară operațională.

Tendințele pieței și impactul global

Raportul IEA subliniază că energia solară devine din ce în ce mai competitivă, în special datorită avansurilor tehnologice și subvențiilor guvernamentale. Spre exemplu, în SUA, subvențiile federale și inițiativele statale au contribuit la accelerarea adoptării energiei solare, iar India a anunțat noi obiective ambițioase pentru extinderea capacităților solare în următorii cinci ani. În plus, Forumul Economic Mondial de la Davos și COP29 au evidențiat necesitatea accelerării tranziției energetice, iar numeroase țări și-au anunțat planuri de investiții masive în energie regenerabilă.

UE și SUA pregătesc noi pachete de subvenții pentru energia solară, în timp ce Asia își intensifică eforturile pentru a reduce dependența de combustibilii fosili. Companiile private își sporesc investițiile în tehnologii emergente, precum panourile solare cu eficiență ridicată, bateriile avansate de stocare și rețelele inteligente. Aceste inovații ar putea face energia solară mai accesibilă și eficientă, determinând o creștere accelerată a adoptării acestora.

UE: Prognoză regională (2025 – 2034)

Valoarea pieței în 2024: 63,1 miliarde USD

Valoarea estimată a pieței în 2034: 127,3 miliarde USD

Rata anuală compusă de creștere (CAGR) 2025-2034: 7,1%

Segmentul panourilor montate la sol: Creștere anuală (CAGR 2025-2034) de peste 7%

Segmentul off-grid: Creștere anuală (CAGR 2025-2034) de peste 9,5%

Germania: Dimensiunea pieței în 2024 este estimată la 18,4 miliarde USD

Preturile panourilor solare din Europa cresc cu 20%

Prețurile panourilor solare în Europa au crescut pentru prima dată în ultimele luni, cu peste 20%. Această majorare a prețurilor este influențată de mai mulți factori, printre care creșterea costurilor materiilor prime, perturbările din lanțul de aprovizionare și cererea ridicată pentru energie regenerabilă. În plus, politicile europene care încurajează tranziția către surse de energie verde au condus la o cerere sporită pentru panouri solare, contribuind astfel la creșterea prețurilor. Bart Wansink, CEO al platformei europene Search4Solar, declara recent că prețurile ar putea continua să crească în următoarele săptămâni.

Search4Solar a primit actualizări de preț de la 10 producători anonimi, care arată o creștere semnificativă. Prețurile modulelor TOPCon, utilizate în proiecte rezidențiale și comerciale, au crescut la aproximativ 0,10 €/W, față de 0,07 €/W în octombrie. Wansink a menționat că panourile solare PERC, inclusiv modelele de 400W, sunt încă la aproximativ 0,077 €/W - 0,08 €/W. Totuși, acestea devin mai greu de găsit, deoarece producătorii își îndreaptă atenția către tehnologii mai eficiente. Aceasta ar putea duce la creșterea prețurilor pentru alternative odată ce stocurile actuale se epuizează. Se așteaptă creșteri suplimentare de preț, deoarece producătorii refuză să vândă în pierdere. În prezent, unii furnizori încă oferă panouri la 0,08 €/W, dar aceste prețuri vor crește cu 15%.

Franța scutește autoconsumul colectiv de taxa pe accize pentru capacități de până la 1 MW. O veste bună pentru clienții celor 700 de proiecte active de autoconsum colectiv din Franța: prin adoptarea legii bugetului pe 2025, aceste proiecte sunt acum scutite de taxele pe accize pentru electricitate. Conform articolului 21 al legii, proiectele de autoconsum colectiv de până la 1 MW, atât rezidențiale, cât și comerciale, nu mai sunt supuse taxelor pe accize. Exonerarea este aplicabilă retroactiv de la 1 ianuarie 2025 și este valabilă până la 1 ianuarie 2027. Această măsură economisește până la 33,7 €/MWh pentru consumatorii din comunitățile energetice și crește atractivitatea proiectelor de energie regenerabilă.

Un grup internațional de cercetători a creat o celulă solară perovskit inversată cu o eficiență record de 25,6%. Acest progres a fost posibil prin îmbunătățirea stratului de transport al electronilor (ETL) cu C60 (fulerenă), stabilizat cu un aditiv special. Celulele solare perovskite inverse folosesc o structură „p-i-n”, unde stratul care colectează găurile (p) este la bază, iar cel care transportă electronii (n) este deasupra. Pentru a îmbunătăți stabilitatea C60 și a simplifica procesarea acestuia, cercetătorii au folosit aditivul TPDI-BTI, reducând astfel costurile de fabricație.

Celula optimizată a atins cea mai mare eficiență pentru această tehnologie și a demonstrat o stabilitate excelentă: a rezistat 1.800 de ore sub iluminare continuă și 700 de ore la temperaturi ridicate.

Potrivit BloombergNEF, costul nivelat al energiei (LCOE) pentru energia solară și stocarea bateriilor la scară de rețea va continua să scadă în 2025. Se estimează că LCOE pentru parcurile solare fixe va scădea la 0,035 $/kWh, iar costul pentru stocarea va scădea cu 11%. LCOE pentru energia solară la scară de utilitate se va reduce cu 2%, de la 36 $/MWh în 2024 la 35 $/MWh în 2025. Până în 2035, LCOE ar putea scădea la 25 $/MWh, o reducere de 31%.

Este 2025 un an propice pentru investiții în energie solară?

Analizând rapoartele Agenției Internaționale pentru Energie (IEA) și concluziile summit-urilor recente, se observă un interes tot mai mare pentru dezvoltarea energiei solare la nivel global. Raportul EMBER indică o creștere semnificativă a ponderii energiei solare în mixtul energetic global, susținută de investiții record și subvenții guvernamentale.

Multe companii din sectorul privat își intensifică, de asemenea, investițiile în tehnologiile emergente, precum panourile solare cu eficiență ridicată, bateriile avansate de stocare și rețelele inteligente. Aceste inovații ar putea face energia solară mai accesibilă și eficientă, determinând o creștere accelerată a implementării acestora.

Prin urmare, anul 2025 pare a fi un an ideal pentru investiții în energia solară, atât din punct de vedere tehnologic, cât și financiar. Într-un context favorabil de reglementări, finanțare și inovare, energia solară ar putea înregistra un nou record în ceea ce privește capacitatea instalată și rentabilitatea investițiilor. Cu o combinație de politici de sprijin, avansuri tehnologice și cerere crescută, sectorul energiei solare este pregătit să joace un rol esențial în tranziția energetică globală.

Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată, Universitatea Tehnica Gheorghe Asachi din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

Raportul EMBER - Tranziția energetică în prim plan dar ce se întâmplă în România?

Tranziția nu se referă doar la atingerea unor ținte – aceasta este necesară pentru un aer mai curat, o mai mare independență energetică, reducerea emisiilor de gaze cu efect de seră, și un viitor mai durabil pentru toată lumea. Povestea Europei arată că, investind în surse regenerabile, combustibilii fosili pot deveni marginali și ne putem astfel îndrepta către o lume alimentată cu energie abundentă, depășind penuria generată de conflictul din Ucraina.

Raportul publicat de EMBER demonstrează faptul că tranziția energetică este în plină desfășurare, prezentând o analiză amănunțită a transformării sectorului energetic european, subliniind pașii cruciali necesari pentru a menține această direcție. Tranziția nu se referă doar la atingerea unor ținte – aceasta este necesară pentru un aer mai curat, o mai mare independență energetică, reducerea emisiilor de gaze cu efect de seră, și un viitor mai durabil pentru toată lumea. Povestea Europei arată că, investind în surse regenerabile, combustibilii fosili pot deveni marginali și ne putem astfel îndrepta către o lume alimentată cu energie abundentă, depășind penuria generată de conflictul din Ucraina.

În timp ce majoritatea statelor europene urmăresc renunțarea la combustibilii fosili, observând o reducere pentru al cincilea an consecutiv a producției de energie pe bază de gaz natural, România se situează în contra-curent, propunând-și în fapt o creștere a producției. Argumentul de bază al acestei abordări este de a facilita tranziția de la cărbune la energia regenerabilă, gazul fiind considerat doar un combustibil de tranziție. Observăm că la nivel european, producția de energie solară a depășit producția de energie din cărbune. Deși acest lucru este remarcabil, trebuie menționat, însă, că o comparație între o sursă intermitentă de energie și una convențională prezintă limitări, fiind necesară analiza unor componente suplimentare precum flexibilitatea, capacitatea instalată și disponibilitatea.

Situația României

La nivel național, România se află într-o situație similară cu trendul European. În 2023, producția de energie eoliană a depășit producția de energie pe bază de cărbune (14,1% eolian, respectiv 13,4% cărbune). Datele pentru ultimele două luni ale anului 2024 nu au fost încă publicate, însă premisele indică menținerea acestui trend. În cinci dintre primele zece luni ale anului 2024, producția eoliană a fost superioară celei pe bază de cărbune, iar ultimele două luni sunt, din punct de vedere climatic, favorabile energiei eoliene. Pe parcursul anului 2024, cărbunele a avut un aport crescut doar în sezonul cald, când producția eoliană este de obicei redusă. În plus, seceta a limitat producția de energie hidro, iar producția nucleară a fost afectată atât de o revizie programată, cât și de avarii, despre care se presupune că au fost cauzate de nivelul redus al apei necesare procesului de răcire.

La 1 ianuarie 2024, capacitatea instalată în România era de 2760 MW pentru cărbune, 3095 MW pentru eolian și 1853 MW pentru solar. Pe parcursul anului au fost puși în funcțiune încă 70 MW în eolian și 310 MW în solar. De asemenea, aportul prosumatorilor a crescut cu 950 MW, ajungând la 2337 MW, deși o mare parte din producția acestora nu este contorizată și prin urmare nu apare în statistici, explicând parțial ponderea relativ redusă a energiei solare pentru anul 2023 de doar 1,88%.

Deși România dispune de o capacitate instalată de 2760 MW pe bază de cărbune, în 2024 această valoare nu a fost niciodată atinsă, producția fiind limitată la maximum 1400 MW. În același timp, România a fost nevoită să importe masiv energie pentru a-și acoperi necesarul. Deși nu există informații oficiale care să explice această situație, cea mai probabilă cauză este costul ridicat de producție, importurile fiind mai ieftine decât producția internă pe bază de cărbune.

Una dintre constatările studiului EMBER care poate ar trebui să se reflecte în politicile de la București este faptul că, la vârf de producție, energia solară o acoperit pentru peste 70 de zile peste 80% din consum în țări precum Ungaria (peste 7 GW instalați în PVs) și Olanda (peste 27 GW instalați în PVs).

Tranziția energetică - un obiectiv din ce în ce mai important

Concluziile analizei EMBER sunt aliniate cu acțiunile EPG de promovare a necesității de decarbonizare, susținute de analize bazate pe exemple și modele de bune practici. Aceste demersuri urmăresc încurajarea tranziției către un sector energetic românesc cu emisii reduse, care să asigure securitate în exploatare și un cost al energiei cât mai competitiv. Bineînțeles că tranziția de la combustibili fosili la surse de energie regenerabilă este un proces complex care presupune reducerea treptată a anumitor activități (ex. mineritul și activităților conexe) dar în același timp oferă premisele unor noi oportunități de business prin deschiderea unor noi lanțuri valorice de producție aferente tehnologiilor curate (un bun exemplu în acest sens sunt contractele semnate de Ministerul Energiei pentru fabricile de panouri fotovoltaice).

În ceea ce privește utilizarea cărbunelui, EPG apreciază că autoritățile ar trebui să își concentreze atenția mai mult pe noile investiții în capacitați mai curate și să își respecte angajamentele asumate la nivel european. Nu doar că producția pe bază de cărbune este din ce în ce mai puțin competitivă, dar fără o predictibilitate a calendarului de tranziție nu va fi posibilă pregătirea și reconversia muncitorilor din sectorul cărbunelui. Este important de menționat că deși tranziția energetică se află încă într-o fază incipientă, progresul obținut până acum oferă motive de speranță și determinare.

În cazul României, această tranziție, sprijinită semnificativ de fondurile europene, ar trebui să constituie un catalizator pentru modernizarea sectorului energetic. O gestionare eficientă a acestor resurse ar facilita integrarea unui aport mai mare de energie regenerabilă, iar odată cu avansul digitalizării rețelelor, acestea ar putea răspunde mai eficient provocărilor viitoare.

Alte puncte cheie

1. Analiza EMBER arată că energia solară generează mai multă energie electrică în UE decât cărbunele pentru prima dată în 2024. Energia regenerabilă a reprezentat aproape JUMĂTATE din mixul de energie electrică anul trecut, în timp ce energia fosilă a scăzut la un minim istoric

2. Raportul constată că 16 țări din UE vor genera mai mult de 10% din energia lor electrică din energie solară în 2024, cu Grecia si Spania lideri europeni.

3. În 5 ani de Green Deal al UE, energia eoliană și solară a economisit UE 59 MILIARDE de euro în importurile de combustibili fosili. Fără noile capacități solare și eoliene adăugate începând cu 2019, UE ar fi trebuit să ardă încă 92 de miliarde de metri cubi de gaze fosile și 55 de milioane de tone de cărbune.

„Combustibilii fosili își pierd controlul asupra energiei din UE. La începutul „European Green Deal” în 2019, puțini au crezut că tranziția energetică a UE ar putea ajunge unde este astăzi; energia eoliană și solară împing cărbunele la margine și forțează gazul în declin structural. Deși tranziția la electricitate în UE a avansat mai rapid decât se aștepta cineva în ultimii cinci ani, rămân multe provocări. Producția trebuie să fie accelerată, în special în sectorul eolian, care s-a confruntat cu provocări unice și cu un decalaj tot mai mare în ceea ce privește producția. Cu toate acestea, realizările din ultimii cinci ani ar trebui să insufle încrederea că, printr-un un efort și un angajament continuu, provocările pot fi depășite și se poate realiza un viitor energetic mai sigur.” Dr. Chris Rosslowe, analist EMBER

Alexandru Ciocan

Este absolvent al Facultății de Energetică din cadrul Universității Naționale de Știință și Tehnologie Politehnica București și deține un doctorat în științe inginerești, obținut în co-tutelă cu IMT Atlantique (Nantes). Și-a început cariera profesională în cercetarea științifică, lucrând timp de peste nouă ani în domeniul energiilor regenerabile, al hidrogenului și al bateriilor cu litiu. În prezent, Alexandru face parte din echipa Energy Policy Group, după ce anterior a lucrat timp de doi ani la Ministerul Energiei.

Mihnea Cătuți

Mihnea este Director de Cercetare al Energy Policy Group (EPG), un think tank independent din România. Aria sa de expertiză acoperă politicile climatice, industriale și energetice ale Uniunii Europene, precum și tranziția climatică a Europei de Sud-Est. Este de asemenea Asociat Senior al Programului pentru o Economie Curată al E3G, concentrându-se pe tranziția industrială. În trecut, Mihnea a fost Cercetător Asociat în cadrul CEPS, unde a condus munca privind viitorul hidrogenului în Uniunea Europeană și Lector Asociat în politici publice al University of York. Mihnea este absolvent al University of Bristol, deține un masterat în politici publice europene de la University of York și Central European University și este în procesul de a finaliza un doctorat în guvernanța politicilor energetice și climatice ale UE la University of York.

12 puncte climatice cheie ale anului 2024

2023 se încheia cu știrea că devenise cel mai cald an din istoria măsurătorilor doar pentru ca 2024 să doboare acel record și să aducă noi provocări legate de climă la nivel global dar și regional precum am observat în România. Fenomenele tot mai extreme cer soluții într-un context social, economic și geopolitic din ce în ce mai tulbure exacerbat de faptul că timpul rămas la dispoziție pare tot mai limitat.

2023 se încheia cu știrea că devenise cel mai cald an din istoria măsurătorilor doar pentru ca 2024 să doboare acel record și să aducă noi provocări legate de climă la nivel global dar și regional precum am observat în România. Fenomenele tot mai extreme cer soluții într-un context social, economic și geopolitic din ce în ce mai tulbure exacerbat de faptul că timpul rămas la dispoziție pare tot mai limitat. Între trimp, marile puteri nu grăbesc procesul de eliminare a combustibililor fosili, limitarea încălzirii globale la 1,5°C devine tot mai urgentă, în condițiile în care am depășit deja 1,2°C, iar vremea continuă să se încălzească. Nu sunt vești îmbucurătoare, dar nici surprinzătoare pentru cercetători, iar o recapitulare a informațiilor științifice credem că e utilă pentru explicarea lumii în care trăim.

Pe de altă parte, sunt și câteva vești bune din barca tranziției energetice – numărul prosumatorilor a crescut, capacitatea eoliană și solară e în plină expansiune, iar miniștrii energiei și climei din grupul țărilor G7 au convenit să elimine treptat, până în 2035, utilizarea energiei pe bază de cărbune în cazul în care emisiile nu sunt captate.

Ce înseamnă depășirea pragului critic al climei și de ce măsuri avem nevoie pentru limitarea lui?

Pământul a depășit la începutul acestui an 1,5 °C de încălzire globală față de nivelurile preindustriale, potrivit datelor furnizate de Serviciul Național de Meteorologie din Marea Britanie. Acesta este un prag critic despre care oamenii de știință din domeniul climei avertizează de mult timp că ar putea aduce efecte ireversibile dacă ar fi depășit.

Deși acest lucru este cu siguranță un motiv de îngrijorare, nu înseamnă că toate speranțele sunt pierdute. O acțiune colectivă de reducere a emisiilor de gaze cu efect de seră poate limita încălzirea la 1,5°C în total. Cu toate astea, fereastra de oportunitate se micșorează din ce în ce mai repede. Despre ce înseamnă depășirea acestui prag, efectele pe care le observăm deja și acțiunile urgente necesare pentru a evita cele mai grave scenarii privind schimbările climatice vorbim aici.

Acordul de la Paris din 2015 a stabilit ca obiectiv limitarea încălzirii globale la 1,5°C față de nivelurile preindustriale. Acest lucru s-a bazat pe dovezi științifice care arată că o încălzire peste 1,5°C agravează semnificativ riscurile legate de schimbările climatice.

O iarnă a recordurilor temperatură și un început îngrijorător pentru 2024

Conform datelor furnizate de Copernicus, temperatura medie globală pentru luna februarie 2024 a atins un nou record de 13.54°C, cu 0.81°C mai mare decât media perioadei 1991-2020 și cu 0.12°C mai mare decât recordul anterior din februarie 2016

Alte recorduri de temperatură pentru luna februarie:

Figura 1 - Evoluția temperaturii medii globale între 1940 și 2024. Sursa datelor: ERA5 | C3S/ECMWF

Austria: a fost cea mai caldă lună februarie din ultimii 257 ani cu 5,5°C peste media perioadei 1991-2020

Cehia: a fost stabilit un nou record pentru februarie cu 2,o°C mai mare decât precedentul record

Elveția: temperatura pentru luna februarie a fost cu 4,7°C mai mare decât valorile normale pentru această lună

Germania: februarie 2024 a fost cel mai cald februarie începând cu 1881; valorile fiind apropiate de recordul pentru luna martie

Polonia: un nou record a fost atins pentru luna februarie cu anomalii între 3,5 și 7,5 °C față de perioada 1991-2020

Ungaria: temperatura pentru luna februarie a fost cu în 2024 cu 7°C mai mare decât media 1991-2020 (valoarea fiind apropiată de recordul pentru luna martie)

Temperatura medie globală pentru luna martie 2024 a atins o valoare de 14.14°C, cu 0.72°C mai mare decât media perioadei 1991-2020 și cu 0.1°C mai mare decât recordul anterior din martie 2016, conform datelor Copernicus. Situația devine una îngrijorătoare, mai ales în contextul în care iarna ce a trecut a fost una a recordurilor de temperatură și un început îngrijorător pentru 2024.

Mai mult decât atât, Martie 2024 devine parte a unui trend în care temperaturi record au fost înregistrate începând cu iunie pentru fiecare lună a anului 2023, continuând și la începutul lui 2024. Practic, luna martie devine a zecea lună consecutivă ce sparge recordurile anterioare ale lunilor respective, conform analizei realizate de Dr. Bogdan Antonescu.

Cum influențează vremea, condițiile meteo și poziția geografică calitatea aerului?

Într-o lume în continuă schimbare, calitatea aerului și condițiile meteorologice devin tot mai relevante în discuțiile despre sănătatea umană și starea mediului înconjurător. Variabilitatea meteorologică și schimbările climatice au un impact semnificativ asupra calității aerului, influențând dispersia poluanților, nivelurile de poluare atmosferică, calitatea vieții oamenilor precum și bunăstarea ecosistemelor.

Prin analizarea modului în care vremea și condițiile meteo dintr-un loc afectează calitatea aerului subliniem mai jos importanța adoptării unor abordări interdisciplinare și a unei cooperări internaționale pentru a aborda aceste provocări, în contextul schimbărilor climatice.

Aici am publicat și o analiză a stării poluării aerului în trei orașe mari din România (București, Cluj, Iași), ce oferă o imagine a dinamicii poluării urbane și a impactului acesteia asupra sănătății locuitorilor și mediului înconjurător.

Promovarea tehnologiilor curate și a energiilor regenerabile reprezintă un pilon important în eforturile de reducere a poluării și a dependenței de combustibili fosili. Aceste tehnologii oferă soluții sustenabile și eficiente pentru producerea de energie, reducând emisiile de gaze cu efect de seră și alte poluante în atmosferă. - Alexandru Luchiian

Cum putem dezvolta industria românească până în 2050?

Industria prelucrătoare a contribuit cu 16,5 % la valoarea adăugată brută (VAB) națională în 2021. Această ramură din economie angajează aproximativ o cincime din totalul forței de muncă active. Pentru a ne asigura că aceste contribuții și locuri de muncă rămân stabile, sau chiar pot crește, e necesar să avem o strategie clară a tranziției industriale care profită din plin de oportunitățile de finanțare existente la nivel European pentru România.

Industria Românească trebuie să ajungă la emisii zero până în 2050. În acest context producția de oțel primar, de ciment, și de chimicale (mai ales îngrășăminte) vor trebui să se transforme cel mai profund. Întârzierea reformelor și finanțării necesare pentru a moderniza industria Românească poate amenința profitabilitatea produselor industriale și în acest mod, contribuția la bugetul național și locurile de muncă existente.

În calitate de stat membru al UE cu venituri mai mici, România beneficiază, de asemenea, de acces la finanțare, cum ar fi Fondul de modernizare și Fondul de coeziune, care pot finanța decarbonizarea industrială și pot contribui la crearea de noi piețe pentru produsele industriale ecologice. România poate beneficia, de asemenea, de o bogată experiență internațională în ceea ce privește modelele de afaceri în domeniul infrastructurii, instrumentele de finanțare și mecanismele de creare a pieței pentru decarbonizarea industriei, care sunt testate și puse în aplicare în întreaga Europă și în întreaga lume. —Luciana Miu

Cum poate o strategie de infrastructură verde să îmbunătățească viața în orașe?

Conceptul de „strategie pentru infrastructura verde” – deși cunoscut în multe colțuri ale lumii – este puțin folosit în România.

Strategia verde e un cumul de programe, proiecte sau ghiduri pentru grădini private, spre exemplu, propuse pentru următorii 20 ani pentru dezvoltarea rețelei de spații verzi a unui oraș, așa cum propune și administrația Brașovului. Aceasta ia în calcul, printre altele, legislația națională a spațiilor verzi sau directivele UE legate de infrastructura verde. Majoritatea orașelor noastre nu au, însă, aceste strategii, deși este urgent să le implementăm pe termen lung.

Deși obligate de lege, orașele din România nu au o strategie pentru infrastructura verde

În prezent, orașele din România se confruntă cu o serie de provocări privind planificarea și gestionarea infrastructurii verzi urbane. Majoritatea administrațiilor locale se confruntă cu lipsa unei viziuni pe termen mediu și lung privind dezvoltarea și managementul spațiilor verzi urbane tocmai pentru că nu au fost elaborate studii și strategii care să ofere o imagine de ansamblu asupra evoluției sistemelor verzi urbane.

Legea spațiilor verzi prevede că municipiile trebuie să aibă un „recensământ” al suprafețelor pe care le administrează, precum și date despre calitatea și accesibilitatea lor. Apoi, ar trebui să elaboreze o strategie și un plan de acțiune pentru conservarea și dezvoltarea spațiilor verzi, prin transformarea unor terenuri abandonate sau de altă natură.

Distribuția cazurilor cu grindină cu diametrul mai mare de 2 cm (stânga) și cu diametrul mai mare de 5 cm (dreapta) pentru perioada istorică 1971–2000 (primul rând). Culorile reprezintă numărul de cazuri pe an. Distribuția cazurilor cu grindină pentru două scenarii climatice RCP4.5 (rândul 2) și RCP8.5 (rândul 3) pentru intevalul 2071–2100. Pentru cele două proiecții climatice culorile reprezintă schimbarea procentuală față de prioada de referință 1971–2000. Figura este adaptată după Figura 2 din Rädler et al. (2019)

Începutul verii acestui an a adus grindina ce a afectat multe județe din România precum Harghita, Covasna, Bistrița Năsăud și Iași (Răducăneni), provocând pagube însemnate la nivel local. Analiza proceselor fizice care duc la apariția grindinei ne permit să prognozăm că schimbările climatice și încălzirea climei vor duce la o posibilă schimbare a furtunilor cu grindină. Astfel, datorită încălzirii atmosferice, respectiv umidității crescute, în viitor vom observa în general mai puține furtuni cu grindină, dar când acestea se vor produce grindina va fi de mari dimensiuni.

Un studiu recent indică faptul că frecvența furtunilor, inclusiv a celor care produc grindină, este așteptată să crească în Europa până în 2100, datorită instabilității atmosferice în creștere. Simulările numerice realizate de cercetători sugerează că furtunile cu grindină de mari dimensiuni (diametrul mai mare de 2.5 cm) vor deveni mai frecvente în majoritatea regiunilor din Europa.

Pentru România proiecțiile pentru cele două scenarii climatice (RCP45 și RCP8.5) arată că pentru grindina cu diametrul mai mare de 2.5 cm va fi observată mai frecevent in nordul și nord-estul României (o crestere cu 20–40% pentru scenariul RCP4.5 și o creștere cu 40–80% pentru RCP8.5 față de perioada istorică 1971–2000). O distribuție asemănătoare este proiectată și pentru cazurile cu grindină mai mare de 5 cm (o crestere cu 40–80% pentru scenariul RCP4.5 și o creștere cu 80–160% pentru RCP8.5 față de perioada istorică 1971–2000).

Studiu: Care sunt zonele favorabile verilor calde și secetoase din România?

România este deosebit de predispusă la riscuri legate de climă precum valuri de căldură sau secete datorită poziției sale geografice și caracteristicilor topografice. Existența Mării Negre și, mai ales, întinderea Munților Carpați induc o serie de particularități în condițiile climatice predominante. Date recente arată că au existat creșteri ale intensității și duratei valurilor de căldură, care s-au întins pe mai multe zile, la scară globală.

Tendința vine în special în ultimele două decenii și știm că viitoarele valuri de căldură vor dura mai mult și vor avea temperaturi mai ridicate. Asta arată un nou raport — că la scară globală există o creștere clară a numărului de nopți și zile calde și o scădere a numărului de nopți și zile reci.

Principalele constatări ale acestui studiu indică faptul că temperaturile extreme regionale din România urmează aceeași cale ca și cele observate la scară continentală și globală, și anume temperaturile extreme de vară au devenit mai frecvente și intensitatea lor a crescut, mai ales în ultimele două decenii.

Creșterea frecvenței și amplitudinii temperaturilor extreme de vară, în România, a avut loc în același timp cu o tendință generală de uscare, în special în partea de est a țării. Totuși, modificările valurilor de căldură în România prezintă și o componentă decenală/multidecadală, ceea ce este în acord cu studiile anterioare la nivel european, precum și la scări spațiale mai regionale, care au arătat că temperatura de vară este puternic influențată de Oscilația Atlantică Multidecadală.

Valurile de căldură și impactul lor asupra sistemului de energie

Valurile de căldură recente ne-au făcut să ținem mult mai mult timp aerul condiționat deschis, iar asta a dus la pene de curent în mai multe orașe din țară. Asta ne-a amintit că sistemul energetic nu este suficient de flexibil ca să se adapteze cererii noi, crescute, și că folosim prea puțin energia regenerabilă, față de potențialul României de producție.

Observăm că în timpul iernii producția de energie este mai mare decât consumul, România fiind un exportator net de energie în acest anotimp, însă vara rolurile se inversează și suntem nevoiți să cumpărăm de la țările vecine. Această discrepanță are loc din cauza temperaturilor ridicate din timpul verii care scad atât nivelele de apă, cât și puterea curenților de aer, astfel că producțiile turbinelor hidroelectrice și eoliene sunt modeste.

Ce soluții am avea pentru rețele mai solide pe timp de caniculă?

Investiții în infrastructură – Transelectrica va dubla capacitatea transfrontalieră de import/export a energiei electrice cu țările vecine, de la 3370 MW în prezent la 7050 MW în 2030, precum și o sumedenie de modernizări ale liniilor electrice de înaltă tensiune.

Tranziția către energie curată și constantă

Colaborarea consumatorilor prin ajustarea comportamentului

Integrarea eficientă și digitalizarea prosumatorilor

Care este impactul extremelor temperaturii asupra populației din Europa și România?

Schimbările climatice sunt asociate cu o creștere a frecvenței și a intensității fenomenelor meteorologie extreme. Europa se încălzește de două ori mai repede decât media globală iar asta înseamnă o creștere a impactului valurilor de căldură și a perioadelor cu temperaturi ridicate și implicit o creștere a mortalității și morbidității. Impactul se traduce, conform unui studiu recent, în mii de decese pe întregul continent.

Aceste schimbări ar putea duce la provocări fără precedent pentru sistemele de sănătate. Asta se va întâmpla mai ales în timpul valurilor de căldură, când ratele mortalității sunt așteptate să crească odată cu temperatura medie globală, conform cercetării, în toate regiunile Europei. La ce ne putem aștepta până în 2050?

O analiză recentă a ciclonului extratropical Boris, care a provocat inundații devastatoare în Europa Centrală și de Est cu ramificații și în România, confirmă ceea ce specialiștii din întreaga lume avertizează de ani de zile: schimbările climatice influențate de activitatea umană duc la schimbări în caracteristicile fenomenelor meteorologice extreme.

Pe 30 și 31 august 2024, sud-estul României a fost lovit de precipitații intense unei zone cu presiune scăzută cvasi-staționară (ciclon extratropical) situată deasupra Mării Negre. Acest ciclon a fost produs cantități mari de precipitații, care au dus la inundații.

În doar 24 de ore, cantitatea de precipitații a atins 100 mm în multe localități din zona litoralului Mării Negre. Conform Administrației Naționale „Apele Române” au fost raportate valori cumulate ale precipitațiilor de 225,9 mm la Mangalia, 145 mm la Agigea și 118 mm la Tuzla.

Aceste fenomene (inclusiv cele de tip ciclon extratropical) devin din ce în ce mai frecvente și mai intense. Raportul IPCC (AR6) subliniază clar că valurile de căldură, furtunile violente și precipitațiile extreme devin o „nouă normalitate” în multe regiuni ale globului, inclusiv în Europa. Studiul realizat și publicat recent de ClimaMeter arată că aceste schimbări nu sunt doar fluctuații naturale ale climei.

Astfel, în cazul precipitațiilor extreme asociate cu ciclonul extratropical Boris, variabilitatea climatică naturală a jucat un rol minor, încălzirea globală provocată de activitatea umană fiind principalul factor.

Raportul Starea Climei - România 2024

Raportul ”Starea Climei - România 2024” reprezintă un efort coordonat al unei echipe de 21 de oameni cu scopul de a scoate în prim plan cele mai relevante și actuale date despre schimbările climatice, evoluția fenomenului și proiecțiile de viitor. Dincolo de comunicarea acestor argumente, raportul își propune să:

Aducă în prim-plan importanța experților și a argumentelor științifice atunci când discutăm despre schimbările climatic

Deschidă o platformă de dialog și contribuții științifice pentru cercetătorii șiexperții din România sub forma unei contribuții actualizate anual, cu accent pe România

Prezinte în detaliu evoluția la zi a fenomenelor meteo și climatice, a politicilor publice, a măsurilor de adaptare și reziliență, atât pe plan European, cât și specific pentru Români

Să încurajeze un dialog public deschis, bazat pe date empirice relevante, între cercetători, experți, comunicatori, autorități publice, actori privați și publicul larg despre schimbările climatice și acțiunile de adaptare și mitigație a acestora.

Raportul ”Starea Climei - România 2024”, nu este un demers exhaustiv, acoperind în detaliu doar o parte din domeniile și direcțiile cheie. În acest sens, raportul este o invitație pentru alți cercetători și experți de a se alătura echipei actuale de cercetători pentru a lărgi acoperirea raportului și a deschide noi capitole ale acestuia. Dr. Bogdan Antonescu. Contribuțiile experților și munca celorlalți membri ai echipei sunt ghidate de credința că schimbările climatice sunt o realitate pe care nu o putem evita iar argumentele bazate pe date și expertiză constituie o fundație indispensabilă oricărei acțiuni climatice de succes. Am dori să încurajăm cititorii acestui raport să îl folosească ca un instrument pentru a răspunde la întrebări, pentru a pregăti materiale media sau științifice, pentru a susține cu argument științifice o cauză sau o politică publică, și nu în ultimul rând pentru a susține un dialog public informat și cu implicarea cercetătorilor.

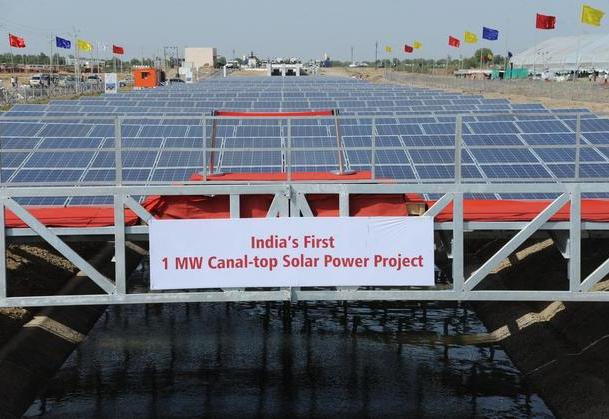

Panourile solare și sistemele de irigație – Revoluție în SUA și India- Vis în România

India, a cincea economie a lumii dar totodată unul din cei mai mari emițători de GES, caută noi modalități de a își maximiza potențialul energetic în paralel cu o accelerare a tranziției sale energetice. Astfel răsare întrebarea -- putem combina potențialul canalelor de irigație cu cel al panourilor solare? Iar România, țară unde teoretic sunt planificate reconstrucții extensive ale sistemului sau de irigații, ar putea lua exemplu?

Energia solară este una curată, ecologică, însă, de obicei, necesită extinderi considerabile de teren. India, a cincea economie a lumii dar totodată unul din cei mai mari emițători de GES, caută noi modalități de a își maximiza potențialul energetic în paralel cu o accelerare a tranziției sale energetice. Astfel răsare întrebarea -- putem combina potențialul canalelor de irigație cu cel al panourilor solare? Iar România, țară unde teoretic sunt planificate reconstrucții extensive ale sistemului său de irigații, ar putea lua exemplu?

Un colos economic în căutarea de soluții energetice mai verzi

Economia Indiei este deja una din cele mai mari ale planetei iar populația sa, una aproape de 1,4 miliarde de oameni, necesită cantități enorme de energie. În același timp sectorul agricol constituie aproape o cincime din PIB-ul său.

India a găsit o soluție alternativă de a transforma canalele de apă în „rețele luminoase” de panouri solare. Datele Băncii Mondiale arătau că în 2014 ~ 37% din agricultura Indiei era aprovizionată de irigații iar în prezent această pondere ar fi la aproximativ jumătate, arătând un progres notabil în ultimul deceniu.

Capacitatea instalațiilor solare cumulate din India se ridica la ~37 GW până la sfârșitul primului trimestru al anului 2020 însumând 9,8% din capacitatea totală de energie. În același timp însă ~62% din energia Indiei era produsă în termocentrale (53,3% cărbune, ~7% metan ș.a), în ușoara scădere față de anul 2019 unde ponderea era de 63.1%. Progresul în domeniul energiei solare în ultimii 3 ani a fost unul remarcabil, ajungând la 15,9% din capacitatea totală iar până în 2030 iar obiectivul Indiei este să ajungă la generarea 500 GW din resurse regenerabile, 280 GW fiind de natură solară.

Deja regiunile Rajastan și Gujarat sunt în topul național al producției de energie electrică solară. De asemenea în Gujarat există o rețea de canale de 80.000 km. Conform estimărilor locale, chiar dacă doar o treime din această rețea de canale este utilizată pentru instalarea de centrale fotovoltaice solare, se pot genera până la 18.000 MW de energie, ceea ce va permite, de asemenea, economisirea a 90.000 de acri de teren. (~ 37000 ha). Beneficiile parcurilor solare montate deasupra canalelor nu se limitează doar la producția locală de energie și economisirea terenului. În primul rând, parcurile solare pot fi construite mult mai rapid decât centralele convenționale pe bază de cărbune sau gaze. În plus, acoperirea canalelor contribuie la reducerea evaporării apei, ceea ce duce la disponibilitatea crescută de apă pentru agricultură și consum uman.

Totodată, nu doar apa poate beneficia de panourile solare de deasupra, ci și panourile solare beneficiază de prezența apei sub ele. Curentul apei contribuie la menținerea temperaturii panourilor la un nivel mai scăzut, ceea ce îmbunătățește eficiența acestora cu cel puțin 2,5-5%.

Care sunt impedimentele?

Ca și în cazul panourilor solare amplasate pe sol sau pe acoperișuri, este necesară curățarea regulată a panourilor, deoarece producția de energie electrică scade atunci când se acumulează praf pe suprafața lor. Întreținerea și operarea proiectelor situate deasupra canalelor reprezintă o provocare semnificativă, deoarece necesită construirea de rampe pentru a permite accesul și curățarea acestora.

Configurația sinuoasă a canalelor poate impune unele restricții. Pentru a maximiza captarea energiei solare, panourile ar trebui să fie aliniate spre sud, însă direcția canalului nu poate fi schimbată la nevoia instalației solare.

De asemenea, panourile solare pot deveni un obstacol pentru activitățile de întreținere a canalelor sau pentru îndepărtarea nămolului, iar în multe cazuri, copacii de-a lungul canalelor trebuie tăiați pentru a asigura o zonă fără umbre.

Panourile solare instalate pe canalele de apă par a fi o soluție potrivită. De ce nu sunt ele mai des adoptate?

Conform unor studii se estimează că acoperirea canalelor din California cu panouri solare ar putea produce cantitatea de energie necesară pentru a alimenta Los Angeles pentru o mare parte a anului.

Acest studiu realizat de Universitatea din California, Merced, sprijină această idee, calculând că acoperirea celor 6.437 de kilometri de canale din California cu panouri solare ar putea economisi aproximativ 240 miliarde de litri de apă și, în plus, ar putea genera o capacitate de 13 gigawați de energie electrică. Această producție ar fi suficientă pentru a alimenta întregul oraș Los Angeles de la începutul anului până în octombrie.

Statul a investit 20 de milioane USD din fonduri publice pentru a transforma proiectul pilot într-o colaborare tripartită între sectoarele privat, public și academic. Aproximativ 2,6 kilometri de canale, cu lățimi variind între 6 și 33 m, vor fi echipate cu panouri solare la o înălțime cuprinsă între 1,5 și 4,5 m deasupra solului.

Este România fiabilă pentru acest tip de tehnologie? Putem învață din experiență Indiei și noi?

Resursele României sunt destul de modeste, având la data de 20.10.2023 canale de irigații operaționale însumând 2,703.72 km, conform ANIF.

În martie 2024, vor începe lucrările la Canalul Siret-Bărăgan, pentru încă 35 de kilometri. Guvernul român ar putea utiliza această nouă invenție pentru a revitaliza canalul Siret-Bărăgan. Ingineria nu este atât de complexă nici măcar atunci când vine vorba de construirea acestor canale solare. Acestea pot fi realizate utilizând un schelet de oțel care se întinde peste un canal și apoi pot fi acoperite cu panouri solare. India a calculat pentru construirea unei porțiuni de 25 de mile (aprox. 40km) un cost de aproximativ 14 milioane de dolari.

La data de 24 iunie 2021, în sediul MADR (Ministerul Agriculturii și Dezvoltării Rurale), a avut loc o întâlnire care a reunit profesori de la Facultatea de Energetică a Universității Politehnica București, conducerea integrală a ANIF (Agenția Națională de Îmbunătățiri Funciare) și reprezentanți ANIF din județele cu infrastructură de irigații, experți din SNIF (Sistemul Național de Îmbunătățiri Funciare), ministrul Agriculturii și specialiști din cadrul ministerului.

Subiectul discuției a fost proiectul pilot privind implementarea sistemelor de irigații care utilizează energia fotovoltaică, acest proiect putând fi instalat atât pe canalele de irigații, cât și pe terenurile neproductive.

In cadrul planului RePowerEU pentru 2023 a fost propusă instalarea unei capacități totale de 130 MW pentru producerea de energie electrică din energie solară cu tehnologie fotovoltaică flotantă pe infrastructura sistemelor de hidroameliorații administrate de ANIF.

Perspectiva viitoare pare optimistă, însă nu datorită susținerii guvernamentale la nivel național sau european. TMK Hydroenergy Power, în colaborare cu Innovation Norway, dezvoltă pe lacul Grebla primul sistem plutitor de producere a energiei solare, cu o capacitate de producere de peste 1 milion de kilowați pe an. Această inițiativă va conduce la o diminuare anuală a emisiilor de gaze cu efect de seră cu mai mult de 300 de tone de dioxid de carbon.

Cantitatea de energie electrică furnizată de panourile solare „plutitoare” vs. terestre + diferențele de costuri

Cercetătorii de la Institutul Copernicus din cadrul Universității Utrecht din Olanda, au concluzionat că centralele fotovoltaice plasate în largul mării ar putea avea o productivitate mai mare decât cele așezate pe uscat, în urma unei simulări care a comparat un proiect din Marea Nordului cu un sistem tradițional amplasat pe un câmp de testare fotovoltaic în aer liber din Utrecht.

În cadrul simulării, panourile solare amplasate pe sol au generat 1.192 kWh anual pentru fiecare kilowatt instalat. În același context, sistemul plutitor a obținut o productivitate mai mare, ajungând la 1.346 kWh, ceea ce reprezintă o creștere de 12,96%. De asemenea, cercetătorii au observat că iradierea globală orizontală (GHI) - adică cantitatea totală de radiație solară primită pe o suprafață orizontală - a fost cu 8,54% mai mare în cazul sistemului plutitor.

Atunci când comparăm cele două tipuri de panouri solare, se observă că toate dezavantajele panourilor solare plutitoare, cum ar fi intermitența accesului sau poluarea (inclusiv emisiile de gaze cu efect de seră) asociate cu extracția și producția materialelor utilizate pentru construcția lor, corespund și panourilor solare terestre.

În schimb, avantajele panourilor solare plutitoare nu pot fi atribuite celor terestre. Acestea reprezintă, în esență, o versiune mai avansată a celor terestre. Cu toate acestea, dacă ne concentrăm asupra aspectului costurilor, trebuie menționat că instalarea panourilor solare plutitoare este mai costisitoare decât instalarea celor terestre. Estimările arată că, costul de instalare al panourilor solare plutitoare este cu aproximativ 10% până la 15% mai mare decât cel al panourilor solare terestre, din cauza necesității de a produce flotoare suplimentare.

Însă în ceea ce privește costurile de operare și întreținere, surprinzător, ele sunt foarte asemănătoare. Chiar dacă există costuri suplimentare asociate cu activități precum accesul la panourile solare plutitoare amplasate la distanță mare de mal sau efectuarea de lucrări preventive la ancorații și la liniile de ancorare, aceste costuri suplimentare sunt compensate de eliminarea necesității întreținerii gardurilor, precum și de întreținerea vegetației, care este adesea necesară în cazul panourilor solare terestre pentru a le menține reci.

O tehnologie pentru prezent cu potențial pe viitor?

Astăzi, eficiența panourilor solare, adică proporția de energie din lumină solară care poate fi transformată în energie electrică, se situează în general între 15% și 20%. Dacă un panou solar cu o eficiență inițială de 20% atinge temperaturi de 45°C sau 55°C, eficiența sa scade în intervalul de la 18% la 18,8%, respectiv, de la 17% la 18,2%.

Acesta este contextul în care apare conceptul de panouri solare plutitoare. Observând că panourile solare de pe uscat nu funcționează la potențialul lor maxim din cauza temperaturilor ridicate, oamenii de știință au propus folosirea apei ca agent de răcire pentru a menține temperaturile panourilor solare la nivele mai scăzute. Acest lucru ajută la prevenirea pierderilor de energie cauzate de temperaturile ridicate.

Datorită stadiului său incipient, tehnologia panourilor solare plutitoare actuale implică un cost inițial de instalare mai ridicat. Cu toate acestea, atunci când evaluăm impactul său pe termen lung în reducerea pierderilor de energie cu până la 15%, pe o durată de viață a panourilor solare de 25 de ani, parcul fotovoltaic plutitor devine de fapt o opțiune mai rentabilă. Se poate argumenta că avantajele sale depășesc cele ale panourilor solare terestre.

Prin urmare, guvernele la nivel național dar și Uniunea Europeană la nivel regional ar trebui să ia în considerare includerea tehnologiei panourilor solare plutitoare în mixul lor energetic și să o integreze în strategiile de tranziție către sursele regenerabile de energie.

Dr. Mădălina Nechifor

Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată, Universitatea Tehnica Gheorghe Asachi din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Astfel proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

Potențialul eolian al României - când și unde bate vântul?

Capacitatea eoliană onshore existentă în România ar putea permite generarea unei cantități de 2 ori mai mare de energie decât consumul actual de electricitate. Aplicând constrângerile spațiale existent și având o abordăre orientată către optimizarea eficienței financiare a proiectelor, putem genera aproximativ 122.6TWh (consumul de electricitate al României în 2021 a fost 61 TWh) doar exploatând capacitatea din 5 județe cu cel mai mare potențial.

Capacitatea eoliană onshore existentă în România ar putea permite generarea unei cantități de 2 ori mai mare de electricitate decât consumul actual. Chiar și cu constrângerile spațiale existente și având o abordare orientată către optimizarea eficienței financiare a proiectelor, putem genera aproximativ 122.6TWh (consumul de electricitate al României în 2021 a fost 61 TWh) doar valorificând capacitatea din 5 județe.

Mix energetic România 2023 în baza datelor Transelectrica.

După cum arată datele Transelectrica, mixul energetic pentru producția electricității în Romania (perioada Dec 2022-Dec 2023) arată destul de balansat, cu producția din hidro aprovizionând 32%, urmată de producția din nuclear (20%), hidrocarburi (17%), cărbune (15%), eolian (13%), solar (2%) și biomasă (1%). Aceste date indică o pondere încă destul de ridicată a producției pe bază de combustibili fosili, cărbunele și centralele pe hidrocarburi fiind responsabile de o contribuție de circa 32%.

Totuși vedem și o pondere considerabilă a energiei electrice provenite din surse eoliene. Acest fapt se datorează capacității eoliene existente în România și a obiectivelor stabilite de România pentru 2030 în privința generării electricității din eolian cu circa 54% conform NECP.

Având în vedere acest context, e util să ne întrebăm cât de mult putem crește totuși generarea din surse eoliene și unde sunt aceste resurse mai exact?

Studiul publicat de Austrian Institute of Technology (AIT) în Octombrie 2023 detaliază exact locațiile unde amplasarea turbinelor eoliene nu doar ar permite valorificarea unui potențial energetic important, ci ar ține cont și de limitările spațiale (precum arii naturale protejate, medii construite, puncte cu access la rețea, etc.). E important de remarcat încă de la început că datele prezentate de studiu, deși aduc o detaliere mult mai bună decât ce aveam până acum sunt informative, astfel că decizia de a dezvolta un spațiu anume pentru turbine eoliene trebuie luată consultând comunitățile locale, ONG-urile și experții de mediu avizați, precum și autoritățile locale.

Și totuși…unde bate vântul și cât ține?

Când vorbim de potențialul eolian trebuie să ținem cont de 2 aspecte tehnice importante: potențial - cât de mult vânt bate și indicatorul Full Load Hours (FLH) - numărul total de ore de lucru/producție de energie întru-un an. Pentru turbinele eoliene onshore, un număr de peste 2000 FLH este considerat un indicator bun. Astfel literatura de specialitate susține că pentru turbinele eoliene onshore timpul mediu de utilizare este de 2000-2300 FLH, iar pentru cele offshore de 3000 FLH (totuși cele offshore sunt mai scumpe).

Având acești indicatori la baza analizelor făcute*, cei de la AIT evidențiază 5 județe cu un potențial semnificativ pentru dezvoltarea proiectelor eoliene.

(*desigur pe lângă acești indicatori, grupul de cercetători a luat în calcul măsurătorile meteorologice din ultimii 30 de ani, tipul de utilizare a terenului, proximitatea de ariile locuite, punctele de conectare la rețea, etc.)

Potențialul tehnic global pentru energia eoliană din toate cele cinci județe însumează împreună 98,9 GW, respectiv 249,2 TWh. Dacă aplicăm constrângeri suplimentare privind utilizarea terenurilor și, prin urmare, presupunem o alocare destul de conservatoare a spațiului, atunci potențialul tehnic s-ar limita la jumătate, adică la 48,1 GW sau, respectiv, 122,6 TWh. Cu toate acestea, chiar și cifra cea mai mică în ceea ce privește potențialul de producție este de două ori mai mare decât consumul de energie electrică al întregii Românii în prezent. Or acest lucru indică faptul că putem discuta despre o valorificare a potențialului eolian terestru ce ține cont de toate aspectele importante (căile de migrație a păsărilor, arii naturale protejate, regenerarea agricolă) și totuși permite creșterea generării într-un mod substanțial.

Ce înseamnă asta pentru prețul energiei electrice?

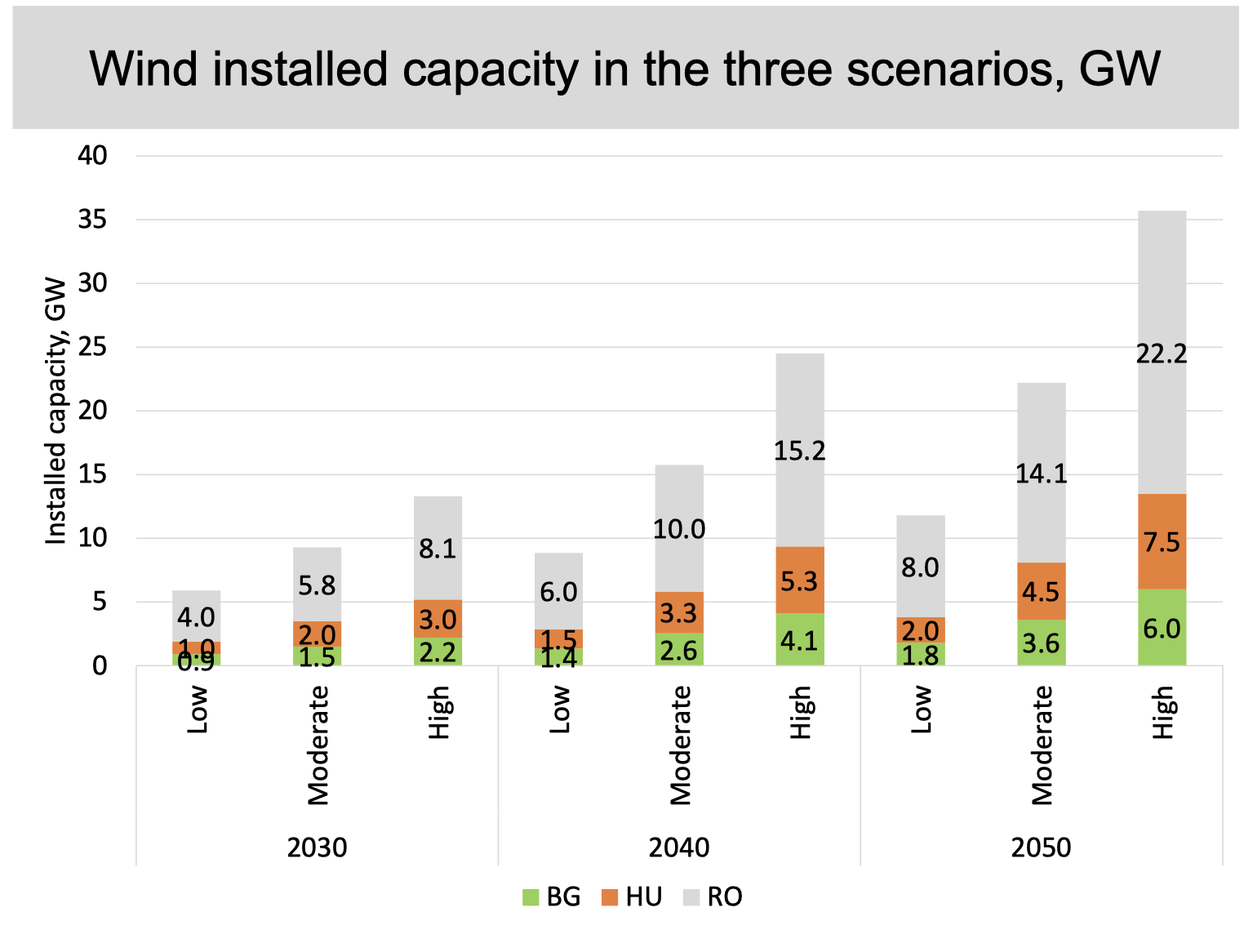

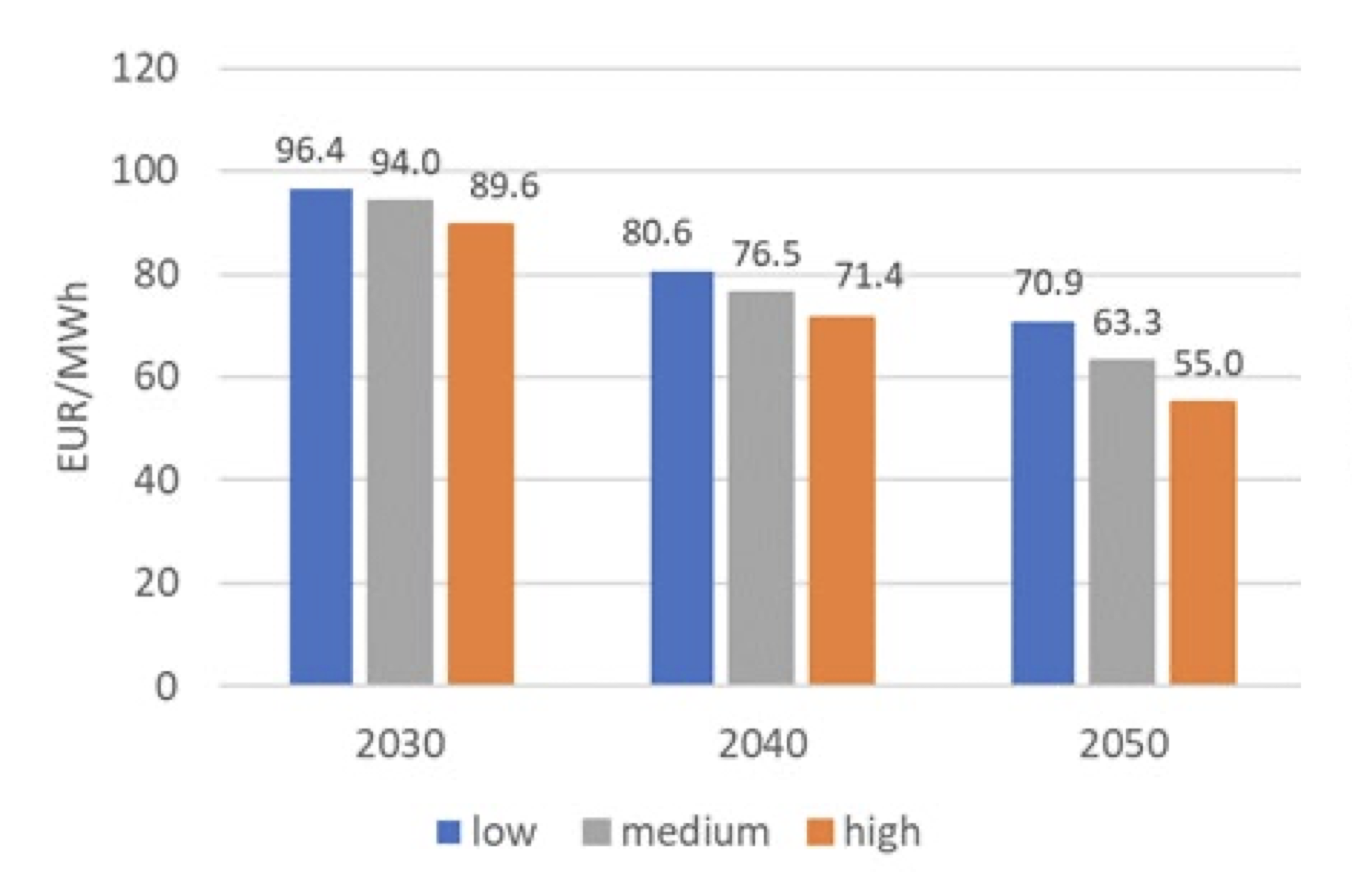

Pentru a avea o analiză comparativă completă a evoluției prețurilor, cei de la REKK (parteneri in cadrul proiectului) au luat în considerare 3 scenarii majore: scăzut, mediu și ridicat.

Cum sugerează și numele, fiecare din cele 3 scenarii indică un grad anumit de penetrare a proiectelor eoliene în toate cele 3 țări. Scenariile au fost modelate pentru perioadele 2030, 2040 și 2050.

Modelarea condițiilor de piață și a evoluției prețului făcută de cei de la REKK pentru cele trei țări cuprinse în studiu (România, Ungaria și Bulgaria) indică o scădere a prețurilor la energie pentru 2030, 2040 și 2050 asociată cu dezvoltarea capacității eoliene.

Astfel dacă comparăm 2 scenarii (low - o utilizare redusă a capacității vs high - o utilizare majoră a capacității eoliene) efectul prețului este relativ mare deja în 2030, 6,8 EUR/MWh între scenariul scăzut și cel ridicat, dar crește semnificativ de-a lungul anilor, ajungând la 15,9 EUR/MWh în 2050.

În alte cuvinte, simulările de preț arată că dacă vom prioritiza și valorifica potențialul eolian, vom avea un preț cu circa 23% mai mic al electricității către 2050 decât în cazul unui scenariu scăzut.

Cum putem exploata această capacitate?

Pentru a putea avea un impact structural al adoptării pe scară largă a energiei din surse eoliene trebuie să avem în vedere cel puțin 3 aspecte cheie:

Protecția biodiversității

Cum punctam și la începutul articolului, decizia de amplasare a unui proiect eolian ar trebui coordonată și supusă unor discuții publice cu implicarea experților în domeniu pentru a se asigura că nu există un impact negativ asupra biodiversității, mai ales când vine vorba despre coridoarele de migrație a păsărilor sau arealul de locuire a acestora.

Implicarea comunităților locale

De multe ori opoziția față de proiectele eoliene poate veni de la comunitățile locale care văd dezvoltarea acestor parcuri ca fiind complet deconectată de bunăstarea comunității locale. Astfel, dincolo de închirierea/vânzarea terenului, comunitatea locală nu vede nici un beneficiu economic și social imediat de pe urma dezvoltării unor astfel de proiect. Or având în vedere amprenta (chiar și vizuală) a acestor proiecte, ar fi un pas important integrarea comunității locale în proiecte, fie prin dezvoltarea unei scheme de co-participare (cooperativă) în dezvoltarea și administrarea parcului, fie prin intermediul unor beneficii sociale și economice directe pentru comunitatea ”gazdă”.

Cadrul legal transparent și predictibil

Schimbările majore și dese ale legislației energetice sunt o barieră în calea dezvoltării proiectelor regenerabile. Or stabilirea unei legislații detaliate, transparente și de durată poate reprezenta un argument favorabil pentru atragerea investițiilor (internaționale, naționale sau chiar locale) în acest domeniu.

Având în vedere existența unui potențial imens, a posibilității de a lua în considerarea constrângerile teritoriale relevante și impactul asupra prețului electricității în termen mediu și lung, valorificarea capacității eoliene în România pare un parcurs logic și fără riscuri majore. Totuși pentru a putea vedea această dezvoltare e necesar un cadrul ce reglementează și stabilește, atât la nivel de obiective strategice, cât și la nivel de acțiuni concrete, cum trebuie să arate dezvoltarea sectorului eolian în România începând din 2023.

Ioana Csatlos - General Manager EFdeN

Arhitect cu pasiune în arhitectura bionică și bioclimatică, a reprezentat România în prima participare în cea mai importantă competiție de case solare și tehnologii integrate, Solar Decathlon Europe - Madrid 2012 și de atunci a coordonat din diverse poziții participările în competiție ale EFdeN, un ONG specializat în regenerare urbană, eficiență energetică și arhitectură verde.

A certificat timp de 4 ani clădiri sustenabile fiind Sustainability Architect, pentru ca apoi să revină în mediul ONG în funcția de General Manager al EFdeN, de unde creează împreună cu echipa modele sustenabile de bune practice și pregătește opotunități de dezvoltare, profesionale și personale pentru studenți, micșorând distanța dintre mediul academic și cel de business.

Prosumatorii sunt tot mai mulți — dar care sunt limitele actuale ale sistemelor de distribuție?

Cea mai spectaculoasă evoluție din sectorul energetic național al ultimilor ani este creșterea numărului de prosumatori. Autoritatea Națională de Reglementare în Domeniul Energie spune că pe final de 2023 ne așteptăm la un număr de prosumatori de 10 ori mai mare față de începutul lui 2022. Dar este sistemului național pregătit să-i primească?

Cea mai spectaculoasă evoluție din sectorul energetic național al ultimilor ani este, fără doar și poate, creșterea exponențială a numărului de prosumatori, casnici și non-casnici, până la o capacitate instalată totală de peste 1,1 GW.

Conform declarațiilor Autorității Naționale de Reglementare în domeniul Energiei (ANRE), pe final de 2023 ne așteptăm la un număr de prosumatori de 10 ori mai mare față de începutul lui 2022 (140.000 față de 14.000).

Astăzi ne uităm la cum această creștere ar putea pune în dificultate actualul sistem energetic — care are limitări tehnice și economice în procesul de distribuție — și la potențialul său de integrare a mai multor prosumatori în viitor.

În condițiile în care statul român, actor dominant pe piața de energie electrică, nu a mai finalizat o investiție de proporții de la punerea în funcțiune a Unității 2 a centralei nucleare de la Cernavodă, în 2007, o astfel de creștere de capacitate este cu atât mai remarcabilă cu cât s-a realizat, în mare parte, din fondurile proprii ale cetățenilor. Potrivit celor mai recente date ale ANRE, la finalul verii erau racordați la rețelele de distribuție 91.556 de prosumatori, a căror putere instalată însumată era de 1.164 MW.

Creșterea a demarat semnificativ după aprobarea OUG 143/2021, prin care au fost introduse în Legea Energiei prevederi favorabile prosumatorilor, și a devenit fulminantă începând cu luna iulie 2022, după declanșarea crizei energetice din 2022, cauzate de invazia Ucrainei de către Rusia. Aproape jumătate din numărul total de prosumatori s-au bazat pe investițiile proprii. După finalizarea evaluării și aprobării dosarelor pentru 2023 ale programului Casa Verde Fotovoltaice, derulat de către Agenția Fondului de Mediu (AFM), se preconizează că deja în primăvara anului 2024 va fi atinsă capacitatea instalată de 2 GW.

Avantajele unui prosumator

Prosumatorul, element important al tranziției energetice, este încurajat și susținut de legislația europeană și națională, precum și de normele de reglementare. Într-adevăr, prosumatorul întrunește o serie de caracteristici deosebit de dezirabile în tranziția energetică: producție descentralizată de energie regenerabilă, distribuită geografic, prin care sunt acoperite nevoile de auto-consum, în condițiile volatilității prețurilor energiei pe piețele angro și ale creșterii preconizate a cererii de energie electrică – pompe de căldură, vehicule electrice, tehnologii industriale bazate pe electricitate, etc.

Odată cu reglementarea dreptului de a livra energie electrică în rețeaua de distribuție, prosumatorul beneficiază (teoretic) de compensare cantitativă de către furnizorul de electricitate a energiei electrice injectate în rețea, astfel că avantajele producției proprii de energie sunt extinse la perioade ale zilei și ale anului în care producția proprie încetează. Mai mult, prin intermediul agregatorilor de energie, prosumatorii pot contribui la oferte de energie electrică pe piețele angro.

Astfel, prosumatorii pot adopta un comportament strategic, de optimizare a beneficiilor financiare.

Prin potențialul teoretic extrem de ridicat al capacității totale a prosumatorilor – dat de o bună parte a suprafeței totale a acoperișurilor de clădiri din țară, dar și a altor suprafețe behind the meter – acest nou tip de actor din piața de energie promite, de asemenea, o contribuție la creșterea securității energetice.

Cu toate acestea, fenomenul prosumatorilor, prin chiar proporțiile atinse, pare a fi devenit victima propriului succes, dată fiind limita tehnică și economică a sistemelor de distribuție, în cadrul actual de reglementare, de a prelua și opera noi astfel de capacități.

Sistemele de distribuție și limitările lor

Recent, președintele Comisiei de Industrii și Servicii a Camerei Deputaților, Bende Sandor, declara că „în momentul în care prosumatorii ajung la peste 8% din puterea totală instalată a României, de 18.000 MW, atunci pot să se mai diminueze sau să se taxeze în plus aceste investiții.” Acest prag de 8% (care este menționat, într-adevăr, în Directiva UE privind energia din surse regenerabile, dar cu efect abia din decembrie 2026) reprezintă actualmente 1.440 MW, capacitate probabil a fi atinsă deja în următoarele 2-3 luni, la rata actuală de racordare a prosumatorilor. Relevanța pragului este oarecum ambiguă, dat fiind că orice capacitate instalată nouă sau retrasă îl va modifica, cu efecte asupra legalității măsurilor adoptate în funcție de el.

Totuși, problemele semnalate de siguranță a alimentării cu energie electrică sunt reale și necesită soluționare atât pe termen scurt, cât și pe termen lung. Să explicăm.

Operatorii sistemelor de distribuție (OD) funcționează în regim strict reglementat, de „monopol natural”: costurile lor de investiție, operare și mentenanță se încadrează într-un tarif reglementat de Autoritatea Națională de Reglementare în Energie (ANRE). Nicio cheltuială nu poate fi inclusă în tariful de distribuție fără recunoaștere prealabilă din partea ANRE. Or, esența problemei actuale este că creșterea explozivă a numărului prosumatorilor, dintre care mulți instalează sisteme de putere mărită, cauzează costuri mari și de tip nou operatorilor sistemelor de distribuție, pentru care actualul cadru legal și de reglementare nu pare a oferi soluție.

Din punct de vedere tehnic, injecția în rețea a unei cantități mari de energie nedispecerizabilă, fără simultaneitate cu curba de consum, duce la creșterea pierderilor tehnologice (CPT) în sistem – un factor de cost major al companiilor de distribuție. Faptul că o parte crescândă din instalațiile de producție de electricitate ale prosumatorilor sunt supradimensionate în raport cu consumul propriu și că unele au invertoare incorect configurate cauzează supratensiune, frecvent peste pragul de 5% stabilit de ANRE. OD nu are dreptul de a refuza punerea în funcțiune a instalației racordate nici chiar atunci când prosumatorul refuză să efectueze și să transmită reglajul aprobat al invertorului.