Studiu: Ce cred românii despre măsurile de eficientizare energetică a locuințelor?

Eficiența energetică a locuințelor noastre reprezintă un element esențial pentru confortul dar și finanțele noastre. Însă parte a unui studiu recent ne arată că percepțiile despre eficientizarea energetică a locuințelor în România sunt mixte. Costurile sunt percepute a fi foarte mari însă există un apetit tot mai mare, mai ales prin programe guvernamentale, pentru ca românii să își eficientizeze energetic locuințele și gospodăriile.

Eficiența energetică a locuințelor noastre reprezintă un element esențial pentru confortul dar și finanțele noastre. Însă parte a unui studiu recent ne arată că percepțiile despre eficientizarea energetică a locuințelor în România sunt mixte. Costurile sunt percepute a fi foarte mari însă există un apetit tot mai mare, mai ales prin programe guvernamentale, pentru ca românii să își eficientizeze energetic locuințele și gospodăriile.

Sunt costurile prea mari pentru eficientizarea locuințelor în România?

Fig.1 Răspunsurile la afirmația: Aș dori să îmi îmbunătățesc și eficientizez energetic locuința cât mai mult

Fig.2 Răspuns la afirmația: Costurile de eficientizare energetică sunt prea ridicate

Datele statistice ale studiului (insert link) arată că o proporție covârșitoare (87%) dintre români doresc să își eficientizeze energetic locuințele pe cât posibil. Însă 70% dintre respondenții din România (Fig.2) cred că costurile îmbunătățirilor locuințelor noastre (de la izolație, la panouri solare și pompe de căldură) sunt mari. Dar în Polonia această pondere este la doar 50%. Aici ar fi câteva motive printre care se numără faptul că în Polonia există mai multe programe, cele mai cunoscute fiind My Electricity și Clean Air, dar și altele dedicate pentru apartamente sau pentru case. În general finanțarea este acordată până la maxim 50%, iar sumele maxime acordate depind de tipul investiției. Spre exemplu programul polonez My Electricity, care ar fi echivalentul Casă Verde de la noi, finanțează până la 1500 euro pentru instalarea sistemelor fotovoltaice, până la 3700 euro pentru sisteme de stocare a energiei, și alte câteva variante cu un total cumulat maxim posibil de 6500 euro și un grad maxim de finanțare de până la 50% din costul investiției.

În felul acesta bugetul programelor acoperă mai multe gospodării. Programul My Electricity este gândit ca un program continuu din 2021 până în 2027, iar finanțările sunt mai flexibile în funcție de nevoile beneficiarului, astfel poți beneficia într-un an de program și să îți instalezi un sistem fotovoltaic, un an mai târziu să beneficiezi din nou completând cu stocare.

În cazul României opțiunile de finanțare pentru eficiență energetică sunt limitate, pentru rezidențial există în principal programul Casa Verde pentru montarea de sisteme fotovoltaice. Pentru alte tipuri de investiții în eficiența energetică a clădirilor există scheme de sprijin doar pentru companii. Astfel dacă vrei să îți termoizolezi clădirea sau să îți schimbi sursa de încălzire cu o pompă de căldură spre exemplu, o vei face din fonduri proprii sau cu ajutorul unui credit.

Atitudini: Eficiența energetică îmbunătățește valoarea unei proprietăți

Fig.3 Răspuns la afirmația: Eficientizarea energetică a locuinței mele îi va crește valoarea

Faptul că 84% din respondentii romani sunt de acord nu este întâmplător, mai ales pentru că avem gradul cel mai mare de proprietari din Europa (peste 90%) ce contribuie la această perspectivă. Oamenii sunt mult mai conectați la costurile și valoarea locuinței lor față de o cultură ca Germania unde sunt majoritar chiriași.

Ce cunoștințe au românii despre pompele de căldură?

Fig.4

Pompele de căldură sunt o astfel de opțiune tehnologică și una din cele mai simple soluții de încălzire. Ele pot fi montate relativ facil, nu necesită gaze naturale și utilizează surse regenerabile pentru a funcționa. Pompa de căldură este un sistem electric care extrage energia termică dintr-un loc (mediul exterior – aer, pământ, apă) și o transferă în altul în mod eficient și sustenabil.

Funcționarea ei este bazată pe a doua lege a termodinamicii conform căreia căldura nu poate fi transferată spontan dintr-o locație rece în una caldă, pentru acest lucru fiind necesară energie suplimentară. La pompele de căldură, energia suplimentară este introdusă de un compresor și transferată de o substanță numită refrigerant, care trece printr-un ciclu de evaporare și condensare. Pompa de căldură este formată dintr-o unitate exterioară și una interioară, între care circulă agentul frigorific ce transferă căldura schimbându-și starea din lichid în gaz, și invers.

O majoritate a respondenților români (Fig.4 - 56%) afirmau că au cunoștințe despre pompele de căldură. În mod cert acestea sunt o investiție importantă însă cât de repede se amortizează depinde mult de tipul de pompă de căldură și de casă pe care montezi. Au fost realizate scenarii pentru cazul în care ai o centrală pe gaz și radiatoare și cea mai cost-efective soluție pe termen lung de renovare este o combinație de sistem fotovoltaic în tandem cu un sistem de pompă de căldură și încălzire prin pardoseală. Pe durata a 50 de ani de utilizare al clădirii în varianta asta s-ar reduce costurile cu ~45% . Similar în jur de 40% s-ar obține o reducere și pe alte variante (aer condiționat, pompă de căldură geotermală, pompă de căldură aer-apa dar cu radiatoarele existente)

Centralele pe gaz - Ce ne împinge să apelăm la acestea?

Fig.5

O întrebare ce persistă privind încălzirea în orașele din România este cea legată de sistemele centralizate versus centralele de apartment, o soluție individuală ce va veni cu costuri suplimentare în 2027, când va fi introdusă o taxa adițională prin ETS2 pe combustibilii fosili precum gazul natural. Acest fapt ar scădea durata de amortizare și TCO (total cost of ownership-cost total de proprietate), de la 45% spre 50% sau chiar mai mult. De altfel, 78% din respondenții români afirmau că au cunoștință despre acestea, fiind văzută că o soluție des întâlnită pentru încălzirea locuințelor și caselor acolo unde există posibilitatea racordării la rețeaua de gaz.

Încălzirea centralizată (District heating) dacă este menținuta corect poate să fie o soluție mult mai eficientă, însă realitatea este că din 315 orașe în care funcționa un sistem de termoficare, în 2022 doar în 49 mai există iar în majoritatea există ineficiențe majore. Cei mai mulți consumatori, peste jumatate sunt în București unde lucrurile se îmbunătățesc. Lipsa apei calde a scăzut de pe primul loc în problemele principale ale bucureștenilor, însă mai sunt îmbunătățiri de făcut nu doar în infrastructură cât și în producția agentului termic pentru a fi mai sustenabil și mai ieftin pe termen lung.

Alte puncte cheie

Surse eficiente din punct de vedere energetic luate în considerare dacă există sprijin disponibil. Sondajul arata ca majoritatea romanilor ar considera eficientizarea locuintelor sau gospodariilor, mai ales pe partea de izolatie termica si instalare de panouri solare existand deja de cativa ani un volum consistent de imbunatatiri in aceasta privinta.

Câți români primesc ajutor de la stat pentru aceste îmbunătățiri? Datele (Fig.7) arata ca 1 din 2 respondenți din România spun că au primit suport. Însă în Polonia sunt 2 din 3, situatie explicata de faptul că schemele de sprijin sunt gândite să ofere sume mai mici dar mai multor oameni. În cazul nostru acei 50% din Români au primit o sumă majoritară din investiția lor, versus în Polonia unde primesc maxim 50% din costul total al investiției și fondurile sunt limitate pentru sisteme până în 10kW.

Fig.6 Răspunsuri la afirmația: Surse de efiecintizare energetică sunt luate în calcul dacă există suport de la stat. În România Panouri solare 58%, Izolație termică 54%, Geamuri de tip termopan 39%, Instalarea de pompe de căldură 36%

Fig.7 Răspuns la întrebarea “Ați primit fonduri guvernamentale pentru instalarea panourilor solare?”

În cadrul acestui studiu România era prima din țările analizate (Polonia, Bulgaria, Ungaria, Cehia) la câteva capitole:

„87% dintre români sunt total de acord cu afirmația: Mi-aș dori ca locuința mea să fie cât mai eficientă din punct de vedere energetic.”

“70% dintre români sunt foarte dispuși să se alăture unei inițiative de proprietate comună pentru energie regenerabilă.”

„61% dintre români cred că politicile guvernamentale care cresc utilizarea energiei regenerabile (precum cea solară și eoliană) vor duce la facturi mai mici pentru oameni ca ei.”

BIO

Raportul EMBER - Tranziția energetică în prim plan dar ce se întâmplă în România?

Tranziția nu se referă doar la atingerea unor ținte – aceasta este necesară pentru un aer mai curat, o mai mare independență energetică, reducerea emisiilor de gaze cu efect de seră, și un viitor mai durabil pentru toată lumea. Povestea Europei arată că, investind în surse regenerabile, combustibilii fosili pot deveni marginali și ne putem astfel îndrepta către o lume alimentată cu energie abundentă, depășind penuria generată de conflictul din Ucraina.

Raportul publicat de EMBER demonstrează faptul că tranziția energetică este în plină desfășurare, prezentând o analiză amănunțită a transformării sectorului energetic european, subliniind pașii cruciali necesari pentru a menține această direcție. Tranziția nu se referă doar la atingerea unor ținte – aceasta este necesară pentru un aer mai curat, o mai mare independență energetică, reducerea emisiilor de gaze cu efect de seră, și un viitor mai durabil pentru toată lumea. Povestea Europei arată că, investind în surse regenerabile, combustibilii fosili pot deveni marginali și ne putem astfel îndrepta către o lume alimentată cu energie abundentă, depășind penuria generată de conflictul din Ucraina.

În timp ce majoritatea statelor europene urmăresc renunțarea la combustibilii fosili, observând o reducere pentru al cincilea an consecutiv a producției de energie pe bază de gaz natural, România se situează în contra-curent, propunând-și în fapt o creștere a producției. Argumentul de bază al acestei abordări este de a facilita tranziția de la cărbune la energia regenerabilă, gazul fiind considerat doar un combustibil de tranziție. Observăm că la nivel european, producția de energie solară a depășit producția de energie din cărbune. Deși acest lucru este remarcabil, trebuie menționat, însă, că o comparație între o sursă intermitentă de energie și una convențională prezintă limitări, fiind necesară analiza unor componente suplimentare precum flexibilitatea, capacitatea instalată și disponibilitatea.

Situația României

La nivel național, România se află într-o situație similară cu trendul European. În 2023, producția de energie eoliană a depășit producția de energie pe bază de cărbune (14,1% eolian, respectiv 13,4% cărbune). Datele pentru ultimele două luni ale anului 2024 nu au fost încă publicate, însă premisele indică menținerea acestui trend. În cinci dintre primele zece luni ale anului 2024, producția eoliană a fost superioară celei pe bază de cărbune, iar ultimele două luni sunt, din punct de vedere climatic, favorabile energiei eoliene. Pe parcursul anului 2024, cărbunele a avut un aport crescut doar în sezonul cald, când producția eoliană este de obicei redusă. În plus, seceta a limitat producția de energie hidro, iar producția nucleară a fost afectată atât de o revizie programată, cât și de avarii, despre care se presupune că au fost cauzate de nivelul redus al apei necesare procesului de răcire.

La 1 ianuarie 2024, capacitatea instalată în România era de 2760 MW pentru cărbune, 3095 MW pentru eolian și 1853 MW pentru solar. Pe parcursul anului au fost puși în funcțiune încă 70 MW în eolian și 310 MW în solar. De asemenea, aportul prosumatorilor a crescut cu 950 MW, ajungând la 2337 MW, deși o mare parte din producția acestora nu este contorizată și prin urmare nu apare în statistici, explicând parțial ponderea relativ redusă a energiei solare pentru anul 2023 de doar 1,88%.

Deși România dispune de o capacitate instalată de 2760 MW pe bază de cărbune, în 2024 această valoare nu a fost niciodată atinsă, producția fiind limitată la maximum 1400 MW. În același timp, România a fost nevoită să importe masiv energie pentru a-și acoperi necesarul. Deși nu există informații oficiale care să explice această situație, cea mai probabilă cauză este costul ridicat de producție, importurile fiind mai ieftine decât producția internă pe bază de cărbune.

Una dintre constatările studiului EMBER care poate ar trebui să se reflecte în politicile de la București este faptul că, la vârf de producție, energia solară o acoperit pentru peste 70 de zile peste 80% din consum în țări precum Ungaria (peste 7 GW instalați în PVs) și Olanda (peste 27 GW instalați în PVs).

Tranziția energetică - un obiectiv din ce în ce mai important

Concluziile analizei EMBER sunt aliniate cu acțiunile EPG de promovare a necesității de decarbonizare, susținute de analize bazate pe exemple și modele de bune practici. Aceste demersuri urmăresc încurajarea tranziției către un sector energetic românesc cu emisii reduse, care să asigure securitate în exploatare și un cost al energiei cât mai competitiv. Bineînțeles că tranziția de la combustibili fosili la surse de energie regenerabilă este un proces complex care presupune reducerea treptată a anumitor activități (ex. mineritul și activităților conexe) dar în același timp oferă premisele unor noi oportunități de business prin deschiderea unor noi lanțuri valorice de producție aferente tehnologiilor curate (un bun exemplu în acest sens sunt contractele semnate de Ministerul Energiei pentru fabricile de panouri fotovoltaice).

În ceea ce privește utilizarea cărbunelui, EPG apreciază că autoritățile ar trebui să își concentreze atenția mai mult pe noile investiții în capacitați mai curate și să își respecte angajamentele asumate la nivel european. Nu doar că producția pe bază de cărbune este din ce în ce mai puțin competitivă, dar fără o predictibilitate a calendarului de tranziție nu va fi posibilă pregătirea și reconversia muncitorilor din sectorul cărbunelui. Este important de menționat că deși tranziția energetică se află încă într-o fază incipientă, progresul obținut până acum oferă motive de speranță și determinare.

În cazul României, această tranziție, sprijinită semnificativ de fondurile europene, ar trebui să constituie un catalizator pentru modernizarea sectorului energetic. O gestionare eficientă a acestor resurse ar facilita integrarea unui aport mai mare de energie regenerabilă, iar odată cu avansul digitalizării rețelelor, acestea ar putea răspunde mai eficient provocărilor viitoare.

Alte puncte cheie

1. Analiza EMBER arată că energia solară generează mai multă energie electrică în UE decât cărbunele pentru prima dată în 2024. Energia regenerabilă a reprezentat aproape JUMĂTATE din mixul de energie electrică anul trecut, în timp ce energia fosilă a scăzut la un minim istoric

2. Raportul constată că 16 țări din UE vor genera mai mult de 10% din energia lor electrică din energie solară în 2024, cu Grecia si Spania lideri europeni.

3. În 5 ani de Green Deal al UE, energia eoliană și solară a economisit UE 59 MILIARDE de euro în importurile de combustibili fosili. Fără noile capacități solare și eoliene adăugate începând cu 2019, UE ar fi trebuit să ardă încă 92 de miliarde de metri cubi de gaze fosile și 55 de milioane de tone de cărbune.

„Combustibilii fosili își pierd controlul asupra energiei din UE. La începutul „European Green Deal” în 2019, puțini au crezut că tranziția energetică a UE ar putea ajunge unde este astăzi; energia eoliană și solară împing cărbunele la margine și forțează gazul în declin structural. Deși tranziția la electricitate în UE a avansat mai rapid decât se aștepta cineva în ultimii cinci ani, rămân multe provocări. Producția trebuie să fie accelerată, în special în sectorul eolian, care s-a confruntat cu provocări unice și cu un decalaj tot mai mare în ceea ce privește producția. Cu toate acestea, realizările din ultimii cinci ani ar trebui să insufle încrederea că, printr-un un efort și un angajament continuu, provocările pot fi depășite și se poate realiza un viitor energetic mai sigur.” Dr. Chris Rosslowe, analist EMBER

Alexandru Ciocan

Este absolvent al Facultății de Energetică din cadrul Universității Naționale de Știință și Tehnologie Politehnica București și deține un doctorat în științe inginerești, obținut în co-tutelă cu IMT Atlantique (Nantes). Și-a început cariera profesională în cercetarea științifică, lucrând timp de peste nouă ani în domeniul energiilor regenerabile, al hidrogenului și al bateriilor cu litiu. În prezent, Alexandru face parte din echipa Energy Policy Group, după ce anterior a lucrat timp de doi ani la Ministerul Energiei.

Mihnea Cătuți

Mihnea este Director de Cercetare al Energy Policy Group (EPG), un think tank independent din România. Aria sa de expertiză acoperă politicile climatice, industriale și energetice ale Uniunii Europene, precum și tranziția climatică a Europei de Sud-Est. Este de asemenea Asociat Senior al Programului pentru o Economie Curată al E3G, concentrându-se pe tranziția industrială. În trecut, Mihnea a fost Cercetător Asociat în cadrul CEPS, unde a condus munca privind viitorul hidrogenului în Uniunea Europeană și Lector Asociat în politici publice al University of York. Mihnea este absolvent al University of Bristol, deține un masterat în politici publice europene de la University of York și Central European University și este în procesul de a finaliza un doctorat în guvernanța politicilor energetice și climatice ale UE la University of York.

Valurile de căldură și impactul lor asupra sistemului de energie

Valurile de căldură recente ne-au făcut să ținem mult mai mult timp aerul condiționat deschise, iar asta a dus la pene de curent în mai multe orașe din țară. Asta ne-a amintit că sistemul energetic nu este suficient de flexibil ca să se adapteze cererii noi, crescute, și că folosim prea puțină energia regenerabilă față de potențialul României de producție.

Valurile de căldură recente ne-au făcut să ținem mult mai mult timp aerul condiționat deschis, iar asta a dus la pene de curent în mai multe orașe din țară. Asta ne-a amintit că sistemul energetic nu este suficient de flexibil ca să se adapteze cererii noi, crescute, și că folosim prea puțin energia regenerabilă, față de potențialul României de producție.

Cum am ajuns „aici”

Într-o joi, pe 18 iulie, pe la ora 21:30, mă uitam la un film cu ventilatorul AC-ului pornit – fără răcire, încercam să fiu responsabil – când de-odată s-a tăiat curentul în tot blocul meu din București. Pana de curent a ținut 2 ore – timp în care mă pusesem deja în pat, amintindu-mi de poveștile părinților și bunicilor despre lipsa electricității pe timp de noapte din perioada comunistă.

Pana mea de curent, însă, apăruse la 34 ani după căderea comunismului, și cu 15 minute înainte de vârful maxim de consum zilnic din rețeaua națională. În acel interval, România importa, conform datelor Transelectrica, 837 MW de peste granițe, adunând putere cât produc împreună două hidrocentrale importante din țară (Lotru-Ciunget 510 MW + Retezat 335MW).

La energiaTa, un proiect educativ despre energie sustenabilă din cadrul EFdeN – comunitate axată pe construcții verzi –, vorbim adesea despre cum suntem pe ultimul loc în UE la consumul electric pe cap de locuitor și despre cum avântul prosumatorilor din România poate susține electrificarea acestui consum. Însă la o scară mai mare, nu suntem pregătiți să facem această tranziție electrică.

Dar înainte de a vorbi despre prosumatori, mai există o serie de surse de energie care nu funcționează la capacitate maximă, cum ne-am propus sau cum ne-am dori. Asta atât din cauza uzurii rețelei de energie care are nevoie de modernizări masive cât și din cauza limitărilor de import de energie cu care ne confruntăm.

Le despicăm pe rând:

Starea rețelelor electrice de transport

Doar 5.5% din liniile electrice de transport existente au fost realizate după anii 2000.

Sursă: ANRE

Transelectrica împarte suprafața României în zece zone din perspectiva capacităților de producere a energiei electrice, zona Dobrogei având de trei ori capacitatea zonei Moldovei, și totuși, în momentul de față, există o congestie a regenerabilelor în Dobrogea: la sfârșitul anului 2023 nu exista niciun MW disponibil, dar 3900 MW erau în așteptare. O veste bună este că în 2024 Transelectrica a adăugat 848 MW în disponibilitatea rețelei pentru zona respectivă, însă cererile au crescut cu un ritm mai accelerat de 1.500 MW.

Limitările transfrontaliere de import a energiei ale României

Ca parte a procesului de consolidare europeană a rețelelor de transport a energiei electrice, în 2009 s-a format organizația ENTSO-E (Rețeaua Europeană a Operatorilor de Sisteme de Transport pentru Electricitate). În cadrul acestei organizații România, prin intermediul Transelectrica, se coordonează cu omologii țărilor europene în scopul tranzacționării eficiente a energiei electrice în momente de surplus a producției de energie, sau din contră, de deficiență. Există limite ale „cantităților” de energie de care ne putem ajuta din partea vecinilor — precum Ucraina, Serbia, Ungaria, Bulgaria sau Republica Moldova. Asta pentru că importurile trebuie să fie complementare producției interne. Astfel că România nu ar putea consuma exclusiv din exterior.

Mai jos puteți vedea capacitățile maxime pe care rețelele transfrontaliere le permit (ca referință, cererea maximă a României din timpul zilelor de caniculă a fost de 8500 MW)

Tranziția către energie verde

În ultimii șase ani, structura de producție a energiei electrice a fost puternic influențată de retragerile din exploatare ale unor centrale electrice care funcționau pe cărbune sau pe hidrocarburi. Din 2017, la nivelul României au fost retrase capacități totale de 5.508 MW, adică o scădere de 22%, care a fost contrabalansată de doar 2.5% de capacități noi, adică 624 MW, în 2023, echivalentul a două grupuri de la Rovinari sau Turceni.

Suntem în linie cu noi capacități care ar trebui să apară în următorii ani – 1500 MW de regenerabile doar în 2024 –, însă aceeași capacitate din surse poluante va trebui scoasă din exploatare până la sfârșitul lui 2025, și încă 1.140MW până în 2032.

Astfel, tranziția verde poate fi o sabie cu două tăișuri, în condițiile în care statul nu a înlocuit în același ritm centralele pe cărbune pe care le-a scos.

Deși România și-a atins mai devreme țintele de reducere a gazelor cu efect de seră: 57% în 2023 față de 55% obiectivul european pentru 2030 (Climate Action Progress Report 2023) n-a facut-o pe principii de dezvoltare durabilă.

E ca și cum ți-ai impune să renunți la fast food prin a-l înlocui cu mâncare sănătoasă, dar în loc să consumi alternative consistente te rezumi la a te infometa. Astfel, ți-ai îndeplinit scopul de a mânca sănătos, dar corpul tău nu mai are energie pentru a funcționa optim și ai constant o stare de moleșeală și slăbiciune.

Este esențial să cunoaștem și faptul că aceste obiective de reducere a emisiilor sunt comparate cu datele din 1990, exact anul în care am început să reducem industria și implicit emisiile din consumurile imense ale acestui sector.

Influența temperaturilor mediului

Deși cea mai mare parte a încălzirii în România se realizează cu gaz și lemne, populația poate apela la suplimentarea încălzirii locuințelor cu radiatoare electrice, în special în orașe ale căror sisteme de termoficare sunt deficitare – București este cel mai bun exemplu. Acest lucru ridică consumul electric la nivelele din timpul zilelor caniculare de vară. Ca exemplu, putem lua trei zile cu temperaturi diferite și să comparăm bilanțul energetic al acestora, astfel:

Sursă: Transelectrica

Observăm că în timpul iernii producția de energie este mai mare decât consumul, România fiind un exportator net de energie în acest anotimp, însă vara rolurile se inversează și suntem nevoiți să cumpărăm de la țările vecine. Această discrepanță are loc din cauza temperaturilor ridicate din timpul verii care scad atât nivelele de apă, cât și puterea curenților de aer, astfel că producțiile turbinelor hidroelectrice și eoliene sunt modeste.

În comparație, proporțiile fiecărei surse de energie din cele două anotimpuri arată astfel:

Sursă: Transelectrica

La ce ne putem aștepta în perioada următoare?

Pe 21 iunie 2024, în jurul orei 12:20 a avut loc o pană de curent generalizată în rețelele electrice din Albania, Muntenegru, Bosnia și Herțegovina și o pană de curent parțială în Croația timp de două ore din cauza condițiilor extreme de caniculă. România nu a fost afectată și a putut păstra continuitatea la nivel național, cu puține excepții locale resimțite de unii dintre noi.

Canicula a trecut momentan și riscurile penelor de curent au dispărut, însă schimbările permanente și majore prin care trec sistemele energetice ale tuturor țărilor membre UE vor perpetua riscul sabiei lui Damocles.

Ce soluții am avea pentru rețele mai solide pe timp de caniculă?

Investiții în infrastructură – Transelectrica va dubla capacitatea transfrontalieră de import/export a energiei electrice cu țările vecine, de la 3370 MW în prezent la 7050 MW în 2030, precum și o sumedenie de modernizări ale liniilor electrice de înaltă tensiune. Iar pe partea de joasă și medie tensiune distribuitorii regionali de energie au început demersuri de întărire a rețelelor, însă unul din factorii majori care încetinesc procesul este efortul de a realiza investiții fără a crește substanțial tarifele la consumatorii finali.

Tranziția către energie curată și constantă – Nu mai este o surpriză pentru nimeni că centralele fotovoltaice și eoliene nu au continuitatea de producție a centralelor clasice pe cărbune, iar pentru a putea manevra energia regenerabilă în timp vor trebui investiții consistente în stocarea la scară largă (cu acumulatori de energie electrică și centrale hidroelectrice cu acumulare prin pompaj), un capitol la care România este din păcate codașă în UE.

Colaborarea consumatorilor prin ajustarea comportamentului – Deși apelul Ministrului Energiei la responsabilitatea civică a populației prin reducerea consumului de energie electrică din intervalul 18:00-21:00 este corect din punct de vedere tehnic, acesta activează traumele din trecut legate de limitările pe care le-au suferit generațiile X și Baby Boomers. Rezolvarea smart, dar în același timp herculiană, de motivare a schimbării comportamentului de consum este în implementarea tarifelor dinamice orare, astfel amânarea sau programarea consumurilor de energie va fi răsplătită cu facturi mai mici la energie.

Acest proces ține tot de modernizarea infrastructurii, acesta presupune un grad de adopție ridicat a contoarelor inteligente care să poată înregistra orar aceste consumuri și să poată transmite automat date către furnizori, proces care este în derulare de către distribuitorii de energie electrică.

Integrarea eficientă și digitalizarea prosumatorilor

Exemplu: Avem un cartier cu patru case (pentru simplificare), toate racordate la același PT (post de transformare), practic rețeaua de joasă tensiune a cartierului. Considerăm intervalul orar 12:00-13:00 dintr-o zi caniculară de vară în care fiecare casă are un consum propriu de electricitate.

*Ce înseamnă în consum un anumit număr de kW?0.5-1 kW ~ un cuptor cu microunde; 2-3 kW ~ un cuptor electric; 3-4 kW ~ un aer condiționat de 12.000 BTU sau o mașină electrică (încărcare lentă).

Figura 1 (stânga) — Toate cele patru case sunt consumatori standard, consumul necesar al fiecărei case este același cu consumul din rețea, aceasta fiind singura sursă de energie electrică. Astfel consumul total al cartierulului este de 32kW, putere instantanee pe care PT-ul o extrage din rețeaua națională.

Figura 2 (dreapta) - Două dintre cele patru gospodării au devenit prosumatoare, astfel într-un moment asemănător al unei zile caniculare casa 3 produce 11kW de putere fotovoltaică, din care cu 8 își acoperă integral propriul consum instant, și restul de 3kW îi livrează în rețea. Acest rest de energie urmează legile fizicii ale curentului electric care “curge” înspre cel mai apropiat loc în care este nevoie de ea, astfel alimentează casa 1 prin înjumătățirea necesarului de putere al acesteia din rețea, de la 6kW la 3kW.

În cazul casei 4 consumul propriu este mai ridicat decât producția și nu livrează energie, dar consumul pe care rețeaua trebuie să-l asigure a scăzut de la 15kW la 3kW. Astfel, în perioada respectivă din zi în care cerul este însorit, rețeaua națională trebuie să asigure producția a 9kW de putere, în schimbul a 32kW, o reducere cu 72%.

Deși casa 1 consumă energie produsă în comunitate de casa 2 în proporție de 50%, toată energia va fi facturată cu aceleași tarife de transport și distribuție conform aceleiași formule de calcul pentru consumul din rețeaua națională. Pentru o diferențiere corectă este nevoie de un sistem de contorizare inteligent care să realizeze bilanțul dinamic al tuturor momentelor de consum din perioada de facturare, acest sistem este caracteristic unei comunități de energie, concept care este încă teoretic în România. Ministerul Energiei facilitează grupuri de lucru pentru crearea unui cadru legal, financiar și tehnic potrivit în viitorul, să sperăm, apropiat.

Forța de muncă – Revoluționarea unui întreg sector necesită resursă umană atât abundentă, cât și pregătită. Cum putem oferi o nouă față energeticii din România pentru îmbogățirea și întinerirea resursei umane? Până înainte de pandemie întreg domeniul energiei părea că are viteza melcului în ceea ce privește dezvoltarea, comparativ cu viteza ghepardului pe care o prezenta IT-ul. Din această cauză tinerii au fost reticenți în urmarea unei cariere în energie. Această lentoare a fost confirmată în ultima perioadă în care s-a observat fragilitatea sistemului energetic în fața consumului ridicat de electricitate.

Dar orice dificultate ascunde oportunități: UE împinge strategii și programe de finanțare pentru cel puțin următorii 26 ani în scopul revoluționării energiei din cele 27 state membre UE.

Victor Gavrilă

Încă din anii de studenție la Facultatea de Energetică, Victor caută căi de aplicare a teoriei eficienței energetice și surselor regenerabile de energie în practica îmbunătățirii traiului de zi cu zi. Cu experință de inginer în mediul privat, activează în mediul ONG ca liant între mediul tehnic al energiei și publicul larg.

Consideră că toate provocările, în special cele specifice societății românești, pot fi oportunități alături de o echipă ambițioasă și parteneri optimiști în potențialul tinerilor.

Cum "pensionăm" panourile solare și ce se întâmplă când acestea ies din uz?

Primele generații de panouri solare „casnice” ajung abia acum la sfârșitul vieții lor. Cu aceste unități apropiindu-se acum de finalul duratei de utilizare, experții spun că este nevoie urgentă de acțiune. Dacă procesele de reciclare nu vor fi implementate, până în anul 2050 vom avea 60 de milioane de tone de deșeuri de panouri fotovoltaice în gropile de gunoi la nivel global.

Putem împiedica panourile solare să devină "munți de deșeuri"?

Primele generații de panouri solare „casnice” ajung abia acum la sfârșitul vieții lor. Cu aceste unități apropiindu-se acum de finalul duratei de utilizare, experții spun că este nevoie urgentă de acțiune. Dacă procesele de reciclare nu vor fi implementate, până în 2050 vom avea 60 de milioane de tone de deșeuri de panouri fotovoltaice în gropile de gunoi la nivel global.

În medie, panourile solare se degradează cu o rată de 1% în fiecare an. Panourile solare produse astăzi au o estimare de durată de viață între 25 și 35 de ani, influențată de mai mulți factori (tip, calitate, condiții de mediu). Putem însă sa extindem durata lor de viață, să reciclăm corect componente acestora prevenind astfel „munți de deșeuri” pe viitor?

Care este durata de viață a panourilor solare?

Panourile solare produse astăzi au o durată de viață estimată între 25 și 35 de ani și influențată de mai mulți factori, printre care:

Tipul de panou solar: Ordinea descrescătoare a duratei de viață este următoarea: monocristaline, policristaline și amorfe.

Calitatea panoului solar: Panourile solare fabricate de producători de prestigiu tind să aibă o durată de viață mai mare decât cele produse de firme mai puțin cunoscute.

Întreținerea: Panourile solare care beneficiază de curățare și inspecție regulate au tendința de a avea o durată de viață mai lungă.

Condițiile de mediu (Locația): Experiența la temperaturi extreme sau în medii cu umiditate ridicată poate scurta durata de viață a panourilor solare. Astfel panourile solare instalate în zone cu temperaturi moderate, umiditate scăzută și precipitații moderate vor avea o durată de viață mai lungă, iar panourile solare instalate în zone cu temperaturi extreme, umiditate ridicată sau precipitații abundente vor avea o durată de viață mai scurtă.

Exemple specifice legate de locație:

Un panou solar instalat în deșert va fi expus la temperaturi extreme și furtuni de nisip, reducându-i durata de viață.

Un panou solar instalat pe coastă va fi expus la umiditate ridicată și apă sărată, scurtându-i durata de viață.

Un panou solar instalat în zona de deal va fi expus la temperaturi moderate și precipitații moderate, ceea ce îi va prelungi durata de viață.

Importanta progresului tehnologic:

Eficiența: Panourile solare fabricate în 2024 au o eficiență medie de 20-22%, în creștere față de cele fabricate în 2014, care aveau o eficiență de 15-17%.

Noi îmbunătățiri: Panourile solare moderne sunt mai durabile și rezistente la condiții meteorologice severe.

De asemenea, sunt disponibile într-o varietate mai mare de culori și stiluri, facilitând integrarea lor în designul clădirilor.

Cum pot prelungi durata de viață a sistemului meu solar?

La fel cum o mașină funcționează doar pentru un anumit număr de kilometri, sau un echipament își pierde din randament după câțiva ani, degradarea panourilor solare este inevitabilă. Există modalități de a prelungi durata de viață utilă a panourilor solare, asemănător cu schimbarea regulată a uleiului la mașină?Răspunsul este DA.

Putem recicla panourile solare?

Datorită majorității componentelor sale, o bună parte a unui panou solar poate fi reciclat. Modulele solare din siliciu sunt în principal compuse din sticlă, plastic și aluminiu, trei materiale care sunt reciclate în cantități industriale.

Cu toate că reciclarea modulelor este posibilă, procesul de separare a materialelor poate fi laborios și necesită echipamente avansate. Principalele etape implicate în reciclarea cu succes a unui modul solar din siliciu includ:

Eliminarea ramei de aluminiu (100% reutilizabilă)

Separarea sticlei pe o bandă transportoare (95% reutilizabilă).

Prelucrarea termică la 500 °C. Aceasta permite evaporarea componentelor mici din plastic și separarea ușoară a celulelor.

Dizolvarea foilor de siliciu și topirea lor în plăci reutilizabile (în proporție de ~85%).

Putem împiedica panourile solare să devină un "munte de deșeuri"?

Motivul pentru care există atât de puține facilități și informații pentru reciclarea panourilor solare este că până recent nu a existat o cantitate semnificativă de procesat și reutilizat.

China face investiții substanțiale în energia solară, fiind lideri în acest sector și provocând o creștere exponențială a producției și instalării de panouri solare. Această evoluție este crucială pentru lupta împotriva schimbărilor climatice, însă ridică și o problemă majoră: gestionarea adecvată a deșeurilor produse de panourile solare la finalul ciclului lor de viață.

O pregătire neadecvată pentru gestionarea deșeurilor solare poate genera consecințe negative:

Depozitarea inadecvată: Riscul de contaminare a solului și a apei cu substanțe chimice periculoase este crescut.

Incinerarea: Generează emisii de gaze cu efect de seră, accentuând schimbările climatice.

Risipa de resurse valoroase: Componentele precum siliciul, aluminiul și metalele rare din panourile solare pot fi reciclate și utilizate din nou.

Măsuri necesare pentru o gestionare eficientă a deșeurilor fotovoltaice:

Instituirea și aplicarea unor sisteme de colectare și reciclare eficiente: O prioritate este să se faciliteze predarea panourilor solare uzate către centre specializate.

Investiții în cercetare și inovare: Tehnologiile de reciclare a panourilor solare sunt în curs de dezvoltare, dar necesită resurse suplimentare pentru a fi optimizate și extinse.

Cooperare internațională: Este imperativă o colaborare globală pentru a stabili standarde și reglementări eficiente pentru gestionarea deșeurilor fotovoltaice.

Prima generație de panouri solare „casnice” ajunge abia acum la sfârșitul vieții lor. Cu aceste unități apropiindu-se acum de pensionare, experții spun că este nevoie urgentă de acțiune. Dacă procesele de reciclare nu vor fi implementate, până în 2050 vor exista 60 de milioane de tone de deșeuri de panouri fotovoltaice în gropile de gunoi.

Dacă gestionăm corect aceste deșeuri avem de câștigat pe viitor

Știm că panourile solare pot fi reciclate, întrebarea este ce alte beneficii aduce economiei. Trebuie să fie stabilită o infrastructură adecvată de reciclare a panourilor solare pentru a gestiona volumele mari ce vor fi eliminate curând. Odată pusă la punct această schemă, vom asista la mai mulți factori pozitivi și la noi oportunități economice.

Reciclarea panourilor fotovoltaice va crea mai multe locuri de muncă verzi și o valoare recuperabilă de aproximativ 12 miliarde € până în 2050. Acest flux va intermedia producerea a 2 miliarde de panouri noi, fără a investi în materii prime.

Acest lucru ar permite producerea a aproximativ 630 GW de energie din reutilizarea materialelor uzate anterior. Datorită scăderilor constante ale prețului panourilor solare, tot mai multe gospodării și întreprinderi aleg să investească în sisteme de energie solară, astfel, vor apărea și mai multe oportunități economice în sectorul de reciclare a acestora.

Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată, Universitatea Tehnica Gheorghe Asachi din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

China versus restul lumii în cursa pentru dominația energiei solare

În anul 2023 China a implementat o capacitate solară de 216.9 gigawați (GW), depășind astfel întreaga capacitate de 175.2 GW instalată până în prezent în Statele Unite. Această realizare reprezintă un moment semnificativ și subliniază o mare discrepanță în adoptarea energiei solare între cele mai importante economii ale planetei.

Poate fi China prinsă din urmă în acest domeniu și unde sunt celelalte mari economii în această cursă?

În anul 2023 China a implementat o capacitate solară de 216.9 gigawați (GW), depășind astfel întreaga capacitate de 175.2 GW instalată până în prezent în Statele Unite. Această realizare reprezintă un moment semnificativ și subliniază o mare discrepanță în adoptarea energiei solare între cele mai importante două economii ale planetei, dar și restul marilor actori economici.

Este China deja o super-putere în acest domeniu?

În 2024 prognozele indică faptul că statul chinez își va menține poziția de lider mondial în domeniul extinderii energiei solare prin instalarea a peste 100 GW de capacitate fotovoltaică nouă, reprezentând aproape jumătate din totalul global. Asta în vreme ce restul lumii va instala în jur de 120 GW de capacitate fotovoltaică nouă, iar acest lucru înseamnă că în anul 2024 aproape o instalare de panouri solare din două, va avea loc în China, consolidându-și astfel poziția în fruntea lumii în domeniul energiei regenerabile, cu o marjă semnificativă.

Top 5 națiuni în producția de energie solară în 2023:

1. China — 609 GW

2. Statele Unite — 161 GW

3. Japonia — 90 GW

4. Germania — 81,7 GW

5. India — 73,31 GW

De ce este China un lider detașat în industria fotovoltaică?

Reușita Chinei este mai degrabă rezultatul strategiei sale economice și nu un demers legat de angajamentele pentru combaterea schimbărilor climatice.

Dominanța Chinei în industria solară nu este un fenomen recent, ci rezultatul unei planificări strategice și al unor investiții constante.

Punctul de cotitură a avut loc la începutul anilor 2000, când China a țintit poziția de lider mondial în domeniul energiilor regenerabile.

Angajamentul a fost vizibil sub forma politicilor guvernamentale, a stimulentelor financiare și a strategiilor agresive de expansiune.

Cu o piață internă vastă, producătorii chinezi pot produce panouri solare și componente în cantități enorme, reducând astfel costurile de producție.

Creșterea impresionantă a Chinei în domeniul energiei eoliene și solare, precum și a vehiculelor electrice, are la bază capacitatea sa de a fabrica la scală largă (peste 80% din capacitatea globală de producție solară în perioada 2023-2026), fiind al 3-lea stat din lume ca suprafață totală cu un potențial calitativ ridicat, precum și abilitatea de a aloca fonduri în mod competitiv. Pe de altă parte, în ciuda realizărilor sale impresionante în domeniul energiei regenerabile, China rămâne unul dintre cei mai mari poluatori din lume.

Paradoxul ultimelor decenii — Inventat în SUA, made in China

Competiția dintre China și Statele Unite în domeniul energiei solare este marcată de rolul de lider pe care îl joacă ambele țări și de punctele lor forte diferite. China s-a impus ca o putere globală în producția de panouri solare și componente, dominând acest sector datorită capacităților sale masive de fabricație și mărimii economiei sale.

În schimb, Statele Unite, deși cu un potențial solar ridicat, s-au concentrat mai mult pe inovație tehnologică și cercetare, contribuind constant la progrese în domeniul tehnologiilor solare, al stocării energiei și al integrării în rețea, rămânând astfel înn urma Chinei. Recent, companiile americane au excelat în producerea de panouri solare cu eficiență ridicată și tehnologii solare de ultimă generație. Texas ocupă locul doi, după California, în ceea ce privește capacitatea de stocare a bateriilor.

În 2023, Statele Unite au realizat progrese semnificative în sectorul energiei solare, aliniindu-se cu obiectivul administrației Biden de a atinge o rețea 100% curată până în 2035. Anul trecut, panourile fotovoltaice (PV) au reprezentat aproximativ 46% din noua capacitate de generare a energiei electrice din Statele Unite, comparativ cu 4% în 2010. Relocarea producției de panouri fotovoltaice cu siliciu cristalin în Statele Unite până în 2035 ar putea reduce emisiile de gaze cu efect de seră cu 30% și consumul de energie cu 13% față de nivelurile din 2020, potrivit cercetatorilor de la Universitatea Cornell.

Unde sunt celelalte mari economii în această cursă?

Japonia ocupă locul trei la nivel mondial, cu o capacitate totală instalată de energie fotovoltaică de 84.91 GW la finalul anului 2022. De asemenea, niponii își îndreaptă eforturile către dezvoltarea unor tehnologii solare avansate, precum energia solară spațială (SBSP) și celulele solare flexibile de ultimă generație.

India are un potențial bogat, cu aproximativ 5.000 de trilioane kWh de energie care ajung anual pe suprafața sa. La nivel global, India se află pe locul cinci în ceea ce privește energia solară, cu o capacitate totală de energie fotovoltaică (PV) ce a crescut de 30 de ori în ultimii 9 ani și se ridică la 73,31 GW în decembrie 2023. Potențialul de energie solară al Indiei este estimat la 748 GWp, conform estimărilor Institutului Național de Energie Solară (NISE).

Germania, cea mai mare economie din Europa, se situează pe locul patru în ceea ce privește capacitatea solară instalată. Federația industriei solare din Germania (BSW) a anunțat recent că în 2023 au fost instalate aproximativ 14 GW de capacitate nouă, ducând la o capacitate solară cumulată de 81,7 GW. Pe fondul războiului dintre Rusia și Ucraina, Germania își propune să accelereze proiectele de energie eoliană și solară pentru a reduce dependența externă de energie.

Europa, cu o cotă de piață de 17,6%, a avut o evoluție cu suișuri și coborâșuri. Germania, Italia și Olanda au înregistrat creșteri importante în ceea ce privește noile instalări, în timp ce Spania și Portugalia par să stagneze, iar Franța a redus numărul de GW instalați comparativ cu anul 2022.

America Centrală si de Sud, condusă în principal de Brazilia, a crescut cota de piață de la 6% la 8%. Brazilia și Mexic și-au dublat cantitatea de GW instalată din 2022 până în 2023. În schimb, Chile a instalat doar jumătate din energia solară în 2023 comparativ cu 2022

Orientul Mijlociu și Africa de Nord - Posibili actori determinanți în viitor?

Regiunea MENA (Middle-East & North Africa) deține aproximativ 50% din rezervele globale de petrol iar emisiile relativ scăzute și costurile economice vor menține MENA ca ultimul furnizor de petrol și gaze naturale din mixul energetic global.

În contrast, conform Agenției Internaționale a Energiei Regenerabile, costurile de producție a energiei solare în regiunea MENA sunt de cinci ori mai mici decât media globală. De exemplu, proiectul solar Al Shuaiba de 600 MW din Arabia Saudită a primit cea mai mică ofertă LCOE (cost mediu al energiei electrice) de 0,0104 USD per kWh.

Puncte forte ale regiunii MENA

Resurse solare și eoliene bogate: Regiunea MENA beneficiază de o cantitate semnificativă de lumină solară și vânt, făcând din energia solară și eoliană surse de energie promițătoare. Investițiile în proiecte de energie solară și eoliană pot contribui la reducerea dependenței de combustibilii fosili și la diversificarea mixului energetic.

Poziție strategică: Regiunea MENA este situată convenabil între Europa, Asia și Africa, ceea ce o face un hub ideal pentru exportul de energie regenerabilă. Acest lucru poate contribui la securitatea energetică globală și la reducerea emisiilor de gaze cu efect de seră.

Accesul la capital/finanțare cu costuri reduse: Țările din Golful Persic, exportatoare de energie, găzduiesc unele dintre cele mai mari fonduri suverane de investiții (SWFs) din lume. Aceste fonduri abordează riscul și randamentul din perspectiva generațiilor viitoare, ceea ce le permite să aloce capital către domenii emergente ale tehnologiilor cu emisii reduse de carbon. Spre deosebire de firmele cu capital privat sau investitorii corporativi, SWFs nu sunt presate să ofere profituri rapide investitorilor lor, astfel multe dintre aceste fonduri investesc activ în tehnologii noi, cu emisii reduse de carbon.

Cooperare regională: Cooperarea regională între țările din MENA este esențială pentru a dezvolta o piață regională de energie regenerabilă și pentru a depăși provocările comune.

— Emiratele Arabe Unite: Au investit masiv în proiecte de energie solară și au devenit un lider global în acest domeniu.— Maroc: A dezvoltat un plan ambițios de energie regenerabilă care vizează creșterea ponderii energiei regenerabile în mixul energetic național la 52% până în 2030.

— Egipt: Găzduiește unul dintre cele mai mari parcuri solare din lume, Benban Solar Park, care are o capacitate de 1,65 GW.

Pentru regiunea MENA, marea provocare este cea economică si nu cea climatică, strategia lor fiind de a combina atât energia regenerabilă, cât și cea provenită din combustibilii fosili decarbonizați.

Eforturile globale de decarbonizare pot debloca vaste oportunități strategice și pot poziționa MENA în centrul unei economii de energie verde în plină dezvoltare. Inițiative pilot au prins deja contur în regiune, precum fabrica de hidrogen verde din Neom, demonstrând oportunitatea de a reproduce astfel de proiecte ale pionierilor din zonă.

În ceea ce privește piața americană, aceasta trebuie să depășească provocări precum integrarea în rețea și inconsecvențele politicilor pentru a ține pasul cu ritmul Chinei.

Este important de remarcat că atât China, cât și Statele Unite, împreună cu alți jucători majori precum UE și India, joacă un rol crucial în stimularea adoptării energiei solare la nivel global și în tranziția către un viitor energetic mai sustenabil.

Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată, Universitatea Tehnica Gheorghe Asachi din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

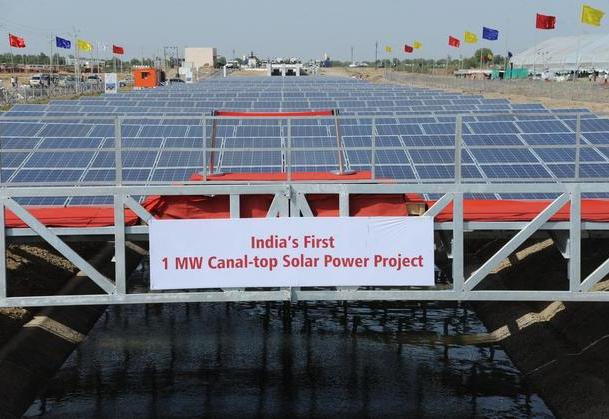

Panourile solare și sistemele de irigație – Revoluție în SUA și India- Vis în România

India, a cincea economie a lumii dar totodată unul din cei mai mari emițători de GES, caută noi modalități de a își maximiza potențialul energetic în paralel cu o accelerare a tranziției sale energetice. Astfel răsare întrebarea -- putem combina potențialul canalelor de irigație cu cel al panourilor solare? Iar România, țară unde teoretic sunt planificate reconstrucții extensive ale sistemului sau de irigații, ar putea lua exemplu?

Energia solară este una curată, ecologică, însă, de obicei, necesită extinderi considerabile de teren. India, a cincea economie a lumii dar totodată unul din cei mai mari emițători de GES, caută noi modalități de a își maximiza potențialul energetic în paralel cu o accelerare a tranziției sale energetice. Astfel răsare întrebarea -- putem combina potențialul canalelor de irigație cu cel al panourilor solare? Iar România, țară unde teoretic sunt planificate reconstrucții extensive ale sistemului său de irigații, ar putea lua exemplu?

Un colos economic în căutarea de soluții energetice mai verzi

Economia Indiei este deja una din cele mai mari ale planetei iar populația sa, una aproape de 1,4 miliarde de oameni, necesită cantități enorme de energie. În același timp sectorul agricol constituie aproape o cincime din PIB-ul său.

India a găsit o soluție alternativă de a transforma canalele de apă în „rețele luminoase” de panouri solare. Datele Băncii Mondiale arătau că în 2014 ~ 37% din agricultura Indiei era aprovizionată de irigații iar în prezent această pondere ar fi la aproximativ jumătate, arătând un progres notabil în ultimul deceniu.

Capacitatea instalațiilor solare cumulate din India se ridica la ~37 GW până la sfârșitul primului trimestru al anului 2020 însumând 9,8% din capacitatea totală de energie. În același timp însă ~62% din energia Indiei era produsă în termocentrale (53,3% cărbune, ~7% metan ș.a), în ușoara scădere față de anul 2019 unde ponderea era de 63.1%. Progresul în domeniul energiei solare în ultimii 3 ani a fost unul remarcabil, ajungând la 15,9% din capacitatea totală iar până în 2030 iar obiectivul Indiei este să ajungă la generarea 500 GW din resurse regenerabile, 280 GW fiind de natură solară.

Deja regiunile Rajastan și Gujarat sunt în topul național al producției de energie electrică solară. De asemenea în Gujarat există o rețea de canale de 80.000 km. Conform estimărilor locale, chiar dacă doar o treime din această rețea de canale este utilizată pentru instalarea de centrale fotovoltaice solare, se pot genera până la 18.000 MW de energie, ceea ce va permite, de asemenea, economisirea a 90.000 de acri de teren. (~ 37000 ha). Beneficiile parcurilor solare montate deasupra canalelor nu se limitează doar la producția locală de energie și economisirea terenului. În primul rând, parcurile solare pot fi construite mult mai rapid decât centralele convenționale pe bază de cărbune sau gaze. În plus, acoperirea canalelor contribuie la reducerea evaporării apei, ceea ce duce la disponibilitatea crescută de apă pentru agricultură și consum uman.

Totodată, nu doar apa poate beneficia de panourile solare de deasupra, ci și panourile solare beneficiază de prezența apei sub ele. Curentul apei contribuie la menținerea temperaturii panourilor la un nivel mai scăzut, ceea ce îmbunătățește eficiența acestora cu cel puțin 2,5-5%.

Care sunt impedimentele?

Ca și în cazul panourilor solare amplasate pe sol sau pe acoperișuri, este necesară curățarea regulată a panourilor, deoarece producția de energie electrică scade atunci când se acumulează praf pe suprafața lor. Întreținerea și operarea proiectelor situate deasupra canalelor reprezintă o provocare semnificativă, deoarece necesită construirea de rampe pentru a permite accesul și curățarea acestora.

Configurația sinuoasă a canalelor poate impune unele restricții. Pentru a maximiza captarea energiei solare, panourile ar trebui să fie aliniate spre sud, însă direcția canalului nu poate fi schimbată la nevoia instalației solare.

De asemenea, panourile solare pot deveni un obstacol pentru activitățile de întreținere a canalelor sau pentru îndepărtarea nămolului, iar în multe cazuri, copacii de-a lungul canalelor trebuie tăiați pentru a asigura o zonă fără umbre.

Panourile solare instalate pe canalele de apă par a fi o soluție potrivită. De ce nu sunt ele mai des adoptate?

Conform unor studii se estimează că acoperirea canalelor din California cu panouri solare ar putea produce cantitatea de energie necesară pentru a alimenta Los Angeles pentru o mare parte a anului.

Acest studiu realizat de Universitatea din California, Merced, sprijină această idee, calculând că acoperirea celor 6.437 de kilometri de canale din California cu panouri solare ar putea economisi aproximativ 240 miliarde de litri de apă și, în plus, ar putea genera o capacitate de 13 gigawați de energie electrică. Această producție ar fi suficientă pentru a alimenta întregul oraș Los Angeles de la începutul anului până în octombrie.

Statul a investit 20 de milioane USD din fonduri publice pentru a transforma proiectul pilot într-o colaborare tripartită între sectoarele privat, public și academic. Aproximativ 2,6 kilometri de canale, cu lățimi variind între 6 și 33 m, vor fi echipate cu panouri solare la o înălțime cuprinsă între 1,5 și 4,5 m deasupra solului.

Este România fiabilă pentru acest tip de tehnologie? Putem învață din experiență Indiei și noi?

Resursele României sunt destul de modeste, având la data de 20.10.2023 canale de irigații operaționale însumând 2,703.72 km, conform ANIF.

În martie 2024, vor începe lucrările la Canalul Siret-Bărăgan, pentru încă 35 de kilometri. Guvernul român ar putea utiliza această nouă invenție pentru a revitaliza canalul Siret-Bărăgan. Ingineria nu este atât de complexă nici măcar atunci când vine vorba de construirea acestor canale solare. Acestea pot fi realizate utilizând un schelet de oțel care se întinde peste un canal și apoi pot fi acoperite cu panouri solare. India a calculat pentru construirea unei porțiuni de 25 de mile (aprox. 40km) un cost de aproximativ 14 milioane de dolari.

La data de 24 iunie 2021, în sediul MADR (Ministerul Agriculturii și Dezvoltării Rurale), a avut loc o întâlnire care a reunit profesori de la Facultatea de Energetică a Universității Politehnica București, conducerea integrală a ANIF (Agenția Națională de Îmbunătățiri Funciare) și reprezentanți ANIF din județele cu infrastructură de irigații, experți din SNIF (Sistemul Național de Îmbunătățiri Funciare), ministrul Agriculturii și specialiști din cadrul ministerului.

Subiectul discuției a fost proiectul pilot privind implementarea sistemelor de irigații care utilizează energia fotovoltaică, acest proiect putând fi instalat atât pe canalele de irigații, cât și pe terenurile neproductive.

In cadrul planului RePowerEU pentru 2023 a fost propusă instalarea unei capacități totale de 130 MW pentru producerea de energie electrică din energie solară cu tehnologie fotovoltaică flotantă pe infrastructura sistemelor de hidroameliorații administrate de ANIF.

Perspectiva viitoare pare optimistă, însă nu datorită susținerii guvernamentale la nivel național sau european. TMK Hydroenergy Power, în colaborare cu Innovation Norway, dezvoltă pe lacul Grebla primul sistem plutitor de producere a energiei solare, cu o capacitate de producere de peste 1 milion de kilowați pe an. Această inițiativă va conduce la o diminuare anuală a emisiilor de gaze cu efect de seră cu mai mult de 300 de tone de dioxid de carbon.

Cantitatea de energie electrică furnizată de panourile solare „plutitoare” vs. terestre + diferențele de costuri

Cercetătorii de la Institutul Copernicus din cadrul Universității Utrecht din Olanda, au concluzionat că centralele fotovoltaice plasate în largul mării ar putea avea o productivitate mai mare decât cele așezate pe uscat, în urma unei simulări care a comparat un proiect din Marea Nordului cu un sistem tradițional amplasat pe un câmp de testare fotovoltaic în aer liber din Utrecht.

În cadrul simulării, panourile solare amplasate pe sol au generat 1.192 kWh anual pentru fiecare kilowatt instalat. În același context, sistemul plutitor a obținut o productivitate mai mare, ajungând la 1.346 kWh, ceea ce reprezintă o creștere de 12,96%. De asemenea, cercetătorii au observat că iradierea globală orizontală (GHI) - adică cantitatea totală de radiație solară primită pe o suprafață orizontală - a fost cu 8,54% mai mare în cazul sistemului plutitor.

Atunci când comparăm cele două tipuri de panouri solare, se observă că toate dezavantajele panourilor solare plutitoare, cum ar fi intermitența accesului sau poluarea (inclusiv emisiile de gaze cu efect de seră) asociate cu extracția și producția materialelor utilizate pentru construcția lor, corespund și panourilor solare terestre.

În schimb, avantajele panourilor solare plutitoare nu pot fi atribuite celor terestre. Acestea reprezintă, în esență, o versiune mai avansată a celor terestre. Cu toate acestea, dacă ne concentrăm asupra aspectului costurilor, trebuie menționat că instalarea panourilor solare plutitoare este mai costisitoare decât instalarea celor terestre. Estimările arată că, costul de instalare al panourilor solare plutitoare este cu aproximativ 10% până la 15% mai mare decât cel al panourilor solare terestre, din cauza necesității de a produce flotoare suplimentare.

Însă în ceea ce privește costurile de operare și întreținere, surprinzător, ele sunt foarte asemănătoare. Chiar dacă există costuri suplimentare asociate cu activități precum accesul la panourile solare plutitoare amplasate la distanță mare de mal sau efectuarea de lucrări preventive la ancorații și la liniile de ancorare, aceste costuri suplimentare sunt compensate de eliminarea necesității întreținerii gardurilor, precum și de întreținerea vegetației, care este adesea necesară în cazul panourilor solare terestre pentru a le menține reci.

O tehnologie pentru prezent cu potențial pe viitor?

Astăzi, eficiența panourilor solare, adică proporția de energie din lumină solară care poate fi transformată în energie electrică, se situează în general între 15% și 20%. Dacă un panou solar cu o eficiență inițială de 20% atinge temperaturi de 45°C sau 55°C, eficiența sa scade în intervalul de la 18% la 18,8%, respectiv, de la 17% la 18,2%.

Acesta este contextul în care apare conceptul de panouri solare plutitoare. Observând că panourile solare de pe uscat nu funcționează la potențialul lor maxim din cauza temperaturilor ridicate, oamenii de știință au propus folosirea apei ca agent de răcire pentru a menține temperaturile panourilor solare la nivele mai scăzute. Acest lucru ajută la prevenirea pierderilor de energie cauzate de temperaturile ridicate.

Datorită stadiului său incipient, tehnologia panourilor solare plutitoare actuale implică un cost inițial de instalare mai ridicat. Cu toate acestea, atunci când evaluăm impactul său pe termen lung în reducerea pierderilor de energie cu până la 15%, pe o durată de viață a panourilor solare de 25 de ani, parcul fotovoltaic plutitor devine de fapt o opțiune mai rentabilă. Se poate argumenta că avantajele sale depășesc cele ale panourilor solare terestre.

Prin urmare, guvernele la nivel național dar și Uniunea Europeană la nivel regional ar trebui să ia în considerare includerea tehnologiei panourilor solare plutitoare în mixul lor energetic și să o integreze în strategiile de tranziție către sursele regenerabile de energie.

Dr. Mădălina Nechifor

Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată, Universitatea Tehnica Gheorghe Asachi din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Astfel proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

România și aderarea la Alianța Solară Internațională - O garanție pentru un Viitor Energetic Sustenabil?

Decizia de a se alătura Alianței Solare, în cadrul conferinței internaționale COP 28, reprezintă un moment de cotitură în modalitatea în care țara noastră generează și consumă energie. Angajamentul României este de a instala o capacitate de energie solară de peste 8 Gigawați până în 2030, reprezentând 24% din consumul final brut de energie electrică din surse regenerabile.

Conform analizelor România a produs în luna Noiembrie o cantitate de aproximativ 1,45 GWh de energie fotovoltaică, aproximativ 0,86 % din cantitatea totală de energie electrică disponibilă, iar în ultimele 12 luni cea mai mare producție a fost înregistrată de hidroenergie, energia solară reprezentând doar 1.32%, un procent foarte mic raportat la potențialul tării noastre.

Deși ESMAP (Global Photovoltaic Power Potential by Country) ne plasează pe locul 182 din 210 țări analizate din punct de vedere al potențialului fotovoltaic, România se află în mijlocul unei transformări semnificative în sectorul energetic.

Decizia de a se alătura Alianței Solare Internaționale, în cadrul COP 28 , poate reprezenta un moment de cotitură pentru țara noastră și producția viitoare de energie solară. Angajamentul României este de a instala o capacitate de energie solară de peste 8 Gigawați până în 2030, reprezentând 24% din consumul final brut de energie electrică din surse regenerabile.

Ce este Alianța Solară?

Alianța Solară Internațională (ISA) este o organizație internațională din care fac parte 122 de state, ce are ca scop promovarea și extinderea rețelei de energie solară în întreaga lume.

România a aderat la ISA în decembrie 2023, ca parte a angajamentului său de a reduce emisiile de gaze cu efect de seră și de a dezvolta infrastructura actuală fotovoltaică. Principalele obiective ISA includ:

oferirea de asistență tehnică și financiară țărilor membre pentru a le ajuta să dezvolte capacități solare.

asigurarea accesului la energie solară pentru un miliard de oameni până în 2030 și reducerea costului energiei solare cu 60% până în 2030.

Provocări și soluții — Ar putea Infrastructura actuală a României să suporte o producție de energie solară de peste 8 Gigawați?

Din perspectivă tehnică, injectarea în rețea a unei cantități semnificative de energie care nu poate fi controlată, fără a fi sincronizată cu curba de consum, conduce la creșterea pierderilor tehnologice (CPT) în sistem. Infrastructura existentă ar avea dezechilibre în rețeaua de joasă tensiune ducând astfel la o supraîncărcare a conductorului de nul, prin circulația unui curent rezidual (care în mod normal ar trebui să fie zero).

Acest aspect reprezintă un factor de cost semnificativ pentru companiile de distribuție. Creșterea necontrolată a capacității instalațiilor de producție de electricitate ale prosumatorilor, în raport cu consumul propriu, și configurarea incorectă a unor invertoare cauzează fenomene precum supratensiunea, depășind adesea pragul de 5% stabilit de Autoritatea Națională de Reglementare în Domeniul Energiei (ANRE).

Cea mai spectaculoasă evoluție din sectorul energetic național al ultimilor ani este dată de capacitatea instalată totală de peste 1,1 GW a prosumatorilor. Cu toate acestea, fenomenul prosumatorilor, în ciuda extinderii sale semnificative, pare să se confrunte cu propriile sale provocări, având în vedere constrângerile tehnice și economice ale sistemelor de distribuție în actualul cadru reglementar, care împiedică preluarea și implementarea eficientă a noilor capacități.

Fără îndoială va fi necesară o modernizare a rețelei, necesară pentru preluarea unei producții de energie solară mai mare, dar si pentru expansiunea segmentului energiei eoliene, ce are un potențial foarte mare raportat la consumul de energie existent. Acest scenariu ar putea include îmbunătățirea capacității de transport a rețelei și instalarea de noi echipamente de control ce vor putea gestiona pe viitor cantități mult mai mari de energie electrica verde provenită atât din parcurile solare, dar și din cele eoliene.

Transelectrica a obținut suma de 56,2 milioane de euro prin intermediul componentei REPowerEU a PNRR, destinate finanțării a trei proiecte de investiții esențiale menite să eficientizeze și să modernizeze rețeaua de transport electric. Scopul programului REPowerEU este să sporească flexibilitatea și să abordeze obstacolele din rețeaua electrică, facilitând accelerarea integrării capacităților adiționale de energie regenerabilă și consolidarea rezistenței rețelei.

Aceste îmbunătățiri sunt fezabile și ar putea fi realizate în timp util pentru a atinge obiectivul de 8 Gigawați propus pentru anul 2030, însă implementarea eficientă a infrastructurii necesare și ajustarea politicilor energetice actuale vor necesita eforturi considerabile. Este esențială asigurarea unei tranziții echitabile și sustenabile, luând în considerare impactul asupra comunităților locale.

De asemenea, investițiile în educație și pregătirea forței de muncă pentru industria solară sunt esențiale. Dezvoltarea de programe educaționale și formare specializată va asigura că avem resurse umane pregătite să gestioneze și să conducă sectorul solar în viitor.

România ar putea beneficia nu doar de avantaje ecologice ci și economice

Prin promovarea și investiția în sursele de energie solară, țara noastră poate reduce dependența de sursele tradiționale de energie, precum combustibilii fosili. Această tranziție nu numai că va avea beneficii în combaterea efectelor schimbărilor climatice, dar va contribui și la diversificarea mixului energetic, creând o rețea mai robustă și mai rezilientă.

Finanțarea ISA va fi un impuls important pentru dezvoltarea energiei solare în România deoarece va ajuta țara să își atingă obiectivele de energie regenerabilă și să reducă dependența sa de energia fosilă. Un alt aspect crucial este generarea de locuri de muncă în sectorul energiei solare. Odată cu extinderea capacităților de producție și dezvoltarea infrastructurii asociate, se va deschide calea pentru noi oportunități de angajare în domenii precum inginerie, cercetare și instalare a echipamentelor solare.

Prin aderarea la Alianța Solară, România va avea acces la resurse și expertiză la nivel internațional, stimulând inovația și cercetarea în domeniul energiei solare. Colaborarea cu alte țări membre va permite schimbul de cunoștințe și tehnologii avansate, accelerând procesul de adoptare a soluțiilor eficiente și durabile.

Această colaborare internațională poate conduce și la proiecte comune de cercetare, dezvoltare și implementare a tehnologiilor solare, cu beneficii pe termen lung pentru toate țările implicate. Prin investiția în tehnologii inovatoare, România poate deveni un lider regional în domeniul energiei solare și să contribuie la construirea unei societăți mai verzi și mai echitabile.

Care ar fi pașii următori?

România a aderat la Alianța Solară iar cu sprijinul acesteia, țara noastră își poate îndeplini obiectivul de a furniza 24% energie solară până în 2030, reducând astfel emisiile de gaze cu efect de seră.

Plusuri

Ar putea fi create ~40.000 de noi locuri de muncă până în 2030. Tranziția către o economie neutră din punct de vedere climatic ar putea crea noi locuri de muncă în sectoare precum energia regenerabilă, construcțiile sustenabile și mobilitatea electrică.

Reducerea emisiilor de gaze cu efect de seră ar reduce poluarea și riscurile legate de schimbările climatice

România ar putea deveni un lider regional în tranziția către o economie verde, ceea ce ar putea aduce beneficii economice și politice.

În ceea ce privește ponderea cărbunelui în mixul energetic românesc, aceasta ar scădea semnificativ în următoarele decenii, pe măsură ce energia solară și alte surse regenerabile vor deveni mai competitive. În scenariul optimist, cărbunele ar putea reprezenta doar o mică parte din mixul energetic românesc până în 2050.

Minusuri

Tranziția către o economie neutră din punct de vedere climatic ar putea fi costisitoare, necesitând investiții semnificative în energie regenerabilă, eficiență energetică și alte măsuri.

O putere instalată de 8 GW energie fotovoltaică înseamnă o creștere de peste 5 ori față de situația din momentul de față. Acum avem doar 1,5 GW de putere solară instalată în capacități de producție a energiei electrice, iar cu un nivel minim de 300 MW noi pe an, am ajunge la 3,5 GW la sfârșitul deceniului. Strategia energetică a României 2022-2030, cu perspectiva anului 2050, prevede o creștere a capacității instalate a energiei solare de la 3,6 GW în 2022 la 7,3 GW în 2030. Acest lucru ar reprezenta o creștere de aproximativ 100%. Pentru asta am avea nevoie de cel puțin 600 MW capacități solare noi date în folosință în fiecare an.

Dr. Mădălina Nechifor

PHD ”Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată”, Universitatea Tehnica ”Gheorghe Asachi” din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Astfel proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

Ce generații pot contribui pentru dezvoltarea unor comunități care caută energia regenerabilă?

36% dintre noi suntem dispuși să ne implicăm în protejarea mediului și să contribuim la binele comunității, arată Barometrul României Responsabile. Iar această calitate pe care o regăsim mai ales în generațiile mature, poate fi transferată către cele mai tinere, precum gen Z.

Studiul arată că suntem interesați consistent de ecologie, dar și de consumarea unui tip de energie din surse regenerabile — concluzii importante pentru construirea unor comportamente mai responsabile față de mediu, la nivel național.

36% dintre noi suntem dispuși să ne implicăm în protejarea mediului și să contribuim la binele comunității, arată Barometrul României Responsabile. Iar această calitate pe care o regăsim mai ales în generațiile mature, poate fi transferată către cele mai tinere, precum gen Z. Studiul arată că suntem interesați consistent de ecologie, dar și de consumarea unui tip de energie din surse regenerabile — concluzii importante pentru construirea unor comportamente mai responsabile față de mediu, la nivel național.

O radiografie a stilului de viață și a responsabilității sociale

Barometrul României Responsabile (BARES), sau „Studiul celor 4 Românii”, realizat de Cult Research și GRF+, în parteneriat cu EFdeN, prezintă o radiografie a atitudinii atât față de propria noastră viață și stare de bine, cât și față de felul în care ne raportăm la mediu și comunitate.

Studiul introduce și adaptează pentru prima dată în peisajul românesc metodologia Lifestyles of Health and Sustainability (LOHAS), care oferă o segmentare a românilor pe criterii de stil de viață și responsabilitate socială și explorează șase dimensiuni cheie: Sănătate Fizică, Echilibru Psihic, Echilibru Emoțional, Spiritualitate, Conștiință Socială, Ecologie.

În plus, vine și cu o abordare mai aplicată și este o contribuție utilă pentru autorități, instituții de învățământ sau societatea civilă. Totodată îi poate ajuta pe cei din comunitățile de business în ceea ce privește educarea, promovarea de standard ESG și promovarea de produse și servicii ce aduc beneficii mediului și comunității.

La nivel național, Echilibrul Emoțional este în topul priorităților noastre, urmat de Ecologie, Sănătatea Fizică, Echilibrul Psihic, Conștiința Socială și Spiritualitate – adică nivelul de interes pentru conectarea cu o forță mai mare decât sine.

Dacă ne oprim la capitolul Ecologie, cea mai mare așteptare a românilor este ca marile companii să se implice cu adevărat în responsabilitatea față de mediu și să ofere produse și servicii sustenabile și accesibile. La polul opus se află preferința românilor ca propriile lor decizii de cumpărare să fie bazate pe efectul produselor asupra mediului.

Cine sunt, ce interese au și cum arată cele „4 Românii”?

Segmentarea BARES a identificat patru grupuri, în funcție de diferențele semnificative în cum s-au raportat oamenii cu privire la cele șase dimensiuni cercetate:

1. Avangardiștii sustenabilității. Sunt categoria cea mai preocupată de binele social și de ecologie și cea mai înclinată să contribuie la schimbări pozitive în comunitate. Aceștia reprezintă 36% din totalul populației.

2. Centrații pe sine. Sunt satisfăcuți cu stilul actual de viață, au grijă de sănătatea lor (fizică și emoțională), dar pun accentul pe individualism. Aceștia nu sunt interesați de partea spirituală sau conștiință socială, dar au un interes relativ ridicat față de ecologie. Acest grup cuprinde 22% din totalul populației.

3. Spectatorii sociali. Au o satisfacție medie cu stilul de viață, nu doresc să se implice civic sau să facă schimbări. Acest segment are evaluări medii spre scăzute pe toate dimensiunile analizate. Spectatorii sociali sunt 26% din totalul populației.

4. Deconectații social. Nu sunt mulțumiți de aspectele ce țin de alimentație, de sănătatea mintală și emoțională și nici de partea spirituală. Nu sunt interesați de ecologie sau de implicarea civică și conștiința socială. Acest segment acoperă 16% din totalul populației.

Cum „traduce” BARES atitudinea noastră față de energia responsabilă ?

Pentru a avea o perspectivă mai aplicată, BARES a investigat atitudinile și comportamentele românilor față de energia responsabilă și echipamentele bazate pe energie mai verde. A fost analizat segmentul prosumatorilor și al celor potențiali (cei care își doresc să devină prosumatori). Astfel, între actualii prosumatori români — aproximativ 100.000 în România —, 44% sunt Avangardiști, 22% sunt Centrați pe sine, 23% sunt Spectatori sociali, iar 13% sunt Deconectați social. Motivațiile principale țin de nevoia de economii financiare, de independența energetică, dar și de interesul pentru reducerea amprentei de carbon.

Intenția de cumpărare de mașini electrice a fost un alt comportament „verde” de interes, analizat în studiu. Astfel că 25% dintre români au declarat că vor să cumpere autovehicule electrice. Distribuția intențiilor, din perspectiva BARES, arată astfel: 33% dintre Avangardiștii sustenabilității, 28% dintre Centrații pe sine, 23% dintre Spectatori Sociali și 15% dintre Deconectați social și-ar dori un autovehicul electric.

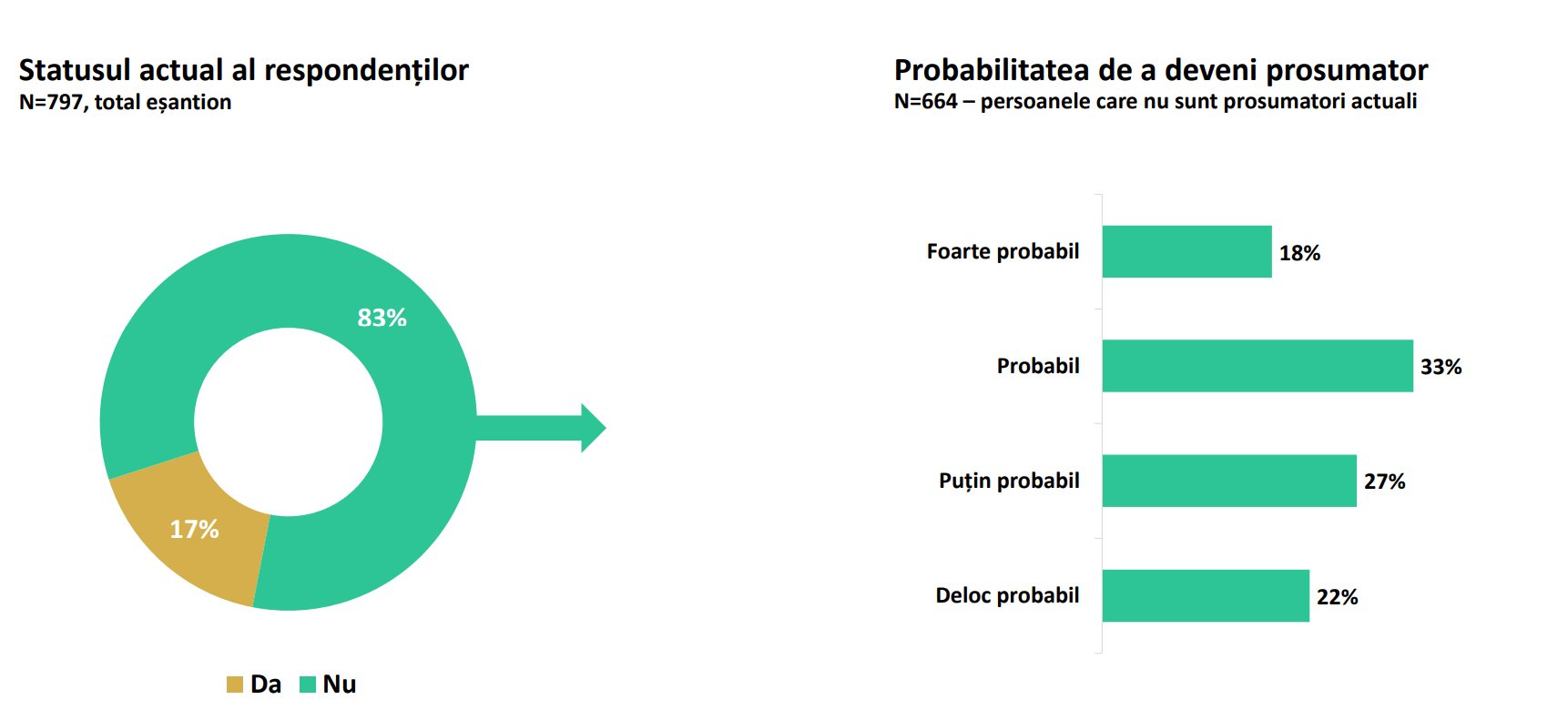

Intenția de a deveni prosumatori — Tendințe

În vecinătatea analizei BARES, o cercetare mai amănunțită în lumea prosumatorilor, Barometrul prosumatorilor din România — coordonată de EFdeN în colaborare cu EnergiaTa și Cult Research — ne oferă și mai multe amănunte despre ce-i va face pe români să investească în energie verde, pe viitor.

Aproximativ 1 din 5 participanți la studiul cantitativ se declară prosumator. Românii care reprezintă această categorie au venituri ale gospodăriei peste 6001 lei și locuiesc într-un procent mai ridicat în regiunea București-Ilfov sau în Centru.

Dintre ceilalți români, puțin peste jumătate cred că este (foarte) probabil să devină prosumatori. Profilul acestora este unul extrem de variat din punct de vedere educațional, financiar sau al regiunii de dezvoltare în care locuiesc.

Românii care susțin că sunt șanse (foarte) reduse să devină prosumatori sunt absolvenți de studii medii, au venitul gospodăriei sub 4.500 de lei și locuiesc, mai degrabă, în regiunea Vest.

Potențialii prosumatori — ce-i motivează?

Barometrul prosumatorilor din România arată și că principalul motiv care i-ar determina pe români să își asume rolul de prosumator ar fi economiile financiare. Un obiectiv secundar este obținerea independenței financiare.

Aproximativ 2 din 5 dintre potențialii prosumatori cred că ar putea să atingă acest obiectiv într-un interval de 1-2 ani.

*Cea mai populară metodă de finanțare în rândul potențialilor prosumatori este programul AFM (45%), urmată de fondurile proprii (32%).

BARES pentru viitor

Barometrul prosumatorilor vine să dezvolte motivațiile de a fi un consumator de energie regenerabilă și potențialul de mărire al acestei comunități, perspectivă detaliată și în analiza BARES. Cele două, împreună, pot oferi soluții construite pe baze științifice, pentru un viitor mai responsabil și mai respirabil împreună.