Potențialul eolian al României - când și unde bate vântul?

Capacitatea eoliană onshore existentă în România ar putea permite generarea unei cantități de 2 ori mai mare de electricitate decât consumul actual. Chiar și cu constrângerile spațiale existente și având o abordare orientată către optimizarea eficienței financiare a proiectelor, putem genera aproximativ 122.6TWh (consumul de electricitate al României în 2021 a fost 61 TWh) doar valorificând capacitatea din 5 județe.

Mix energetic România 2023 în baza datelor Transelectrica.

După cum arată datele Transelectrica, mixul energetic pentru producția electricității în Romania (perioada Dec 2022-Dec 2023) arată destul de balansat, cu producția din hidro aprovizionând 32%, urmată de producția din nuclear (20%), hidrocarburi (17%), cărbune (15%), eolian (13%), solar (2%) și biomasă (1%). Aceste date indică o pondere încă destul de ridicată a producției pe bază de combustibili fosili, cărbunele și centralele pe hidrocarburi fiind responsabile de o contribuție de circa 32%.

Totuși vedem și o pondere considerabilă a energiei electrice provenite din surse eoliene. Acest fapt se datorează capacității eoliene existente în România și a obiectivelor stabilite de România pentru 2030 în privința generării electricității din eolian cu circa 54% conform NECP.

Având în vedere acest context, e util să ne întrebăm cât de mult putem crește totuși generarea din surse eoliene și unde sunt aceste resurse mai exact?

Studiul publicat de Austrian Institute of Technology (AIT) în Octombrie 2023 detaliază exact locațiile unde amplasarea turbinelor eoliene nu doar ar permite valorificarea unui potențial energetic important, ci ar ține cont și de limitările spațiale (precum arii naturale protejate, medii construite, puncte cu access la rețea, etc.). E important de remarcat încă de la început că datele prezentate de studiu, deși aduc o detaliere mult mai bună decât ce aveam până acum sunt informative, astfel că decizia de a dezvolta un spațiu anume pentru turbine eoliene trebuie luată consultând comunitățile locale, ONG-urile și experții de mediu avizați, precum și autoritățile locale.

Și totuși…unde bate vântul și cât ține?

Când vorbim de potențialul eolian trebuie să ținem cont de 2 aspecte tehnice importante: potențial - cât de mult vânt bate și indicatorul Full Load Hours (FLH) - numărul total de ore de lucru/producție de energie întru-un an. Pentru turbinele eoliene onshore, un număr de peste 2000 FLH este considerat un indicator bun. Astfel literatura de specialitate susține că pentru turbinele eoliene onshore timpul mediu de utilizare este de 2000-2300 FLH, iar pentru cele offshore de 3000 FLH (totuși cele offshore sunt mai scumpe).

Având acești indicatori la baza analizelor făcute*, cei de la AIT evidențiază 5 județe cu un potențial semnificativ pentru dezvoltarea proiectelor eoliene.

(*desigur pe lângă acești indicatori, grupul de cercetători a luat în calcul măsurătorile meteorologice din ultimii 30 de ani, tipul de utilizare a terenului, proximitatea de ariile locuite, punctele de conectare la rețea, etc.)

Potențialul tehnic global pentru energia eoliană din toate cele cinci județe însumează împreună 98,9 GW, respectiv 249,2 TWh. Dacă aplicăm constrângeri suplimentare privind utilizarea terenurilor și, prin urmare, presupunem o alocare destul de conservatoare a spațiului, atunci potențialul tehnic s-ar limita la jumătate, adică la 48,1 GW sau, respectiv, 122,6 TWh. Cu toate acestea, chiar și cifra cea mai mică în ceea ce privește potențialul de producție este de două ori mai mare decât consumul de energie electrică al întregii Românii în prezent. Or acest lucru indică faptul că putem discuta despre o valorificare a potențialului eolian terestru ce ține cont de toate aspectele importante (căile de migrație a păsărilor, arii naturale protejate, regenerarea agricolă) și totuși permite creșterea generării într-un mod substanțial.

Ce înseamnă asta pentru prețul energiei electrice?

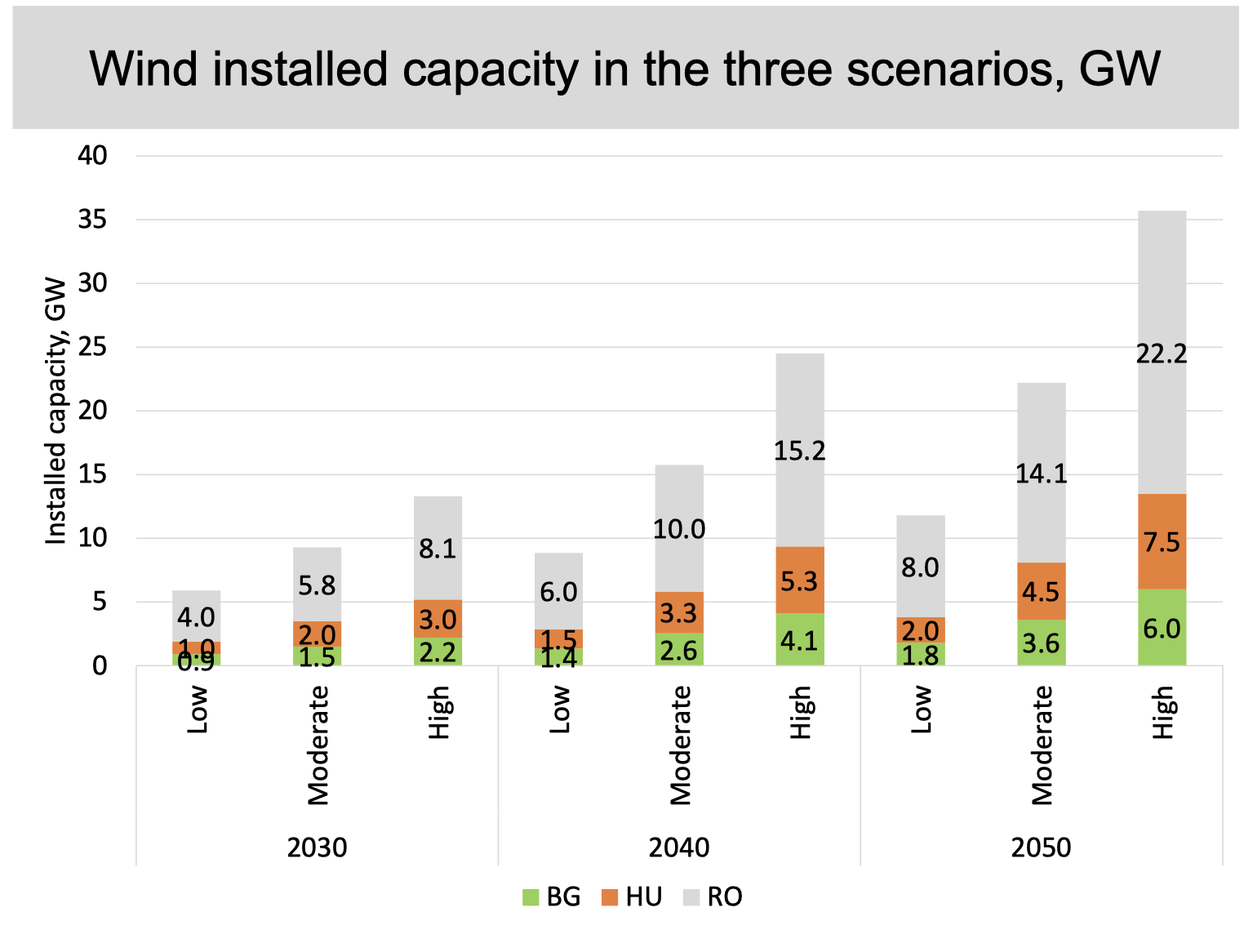

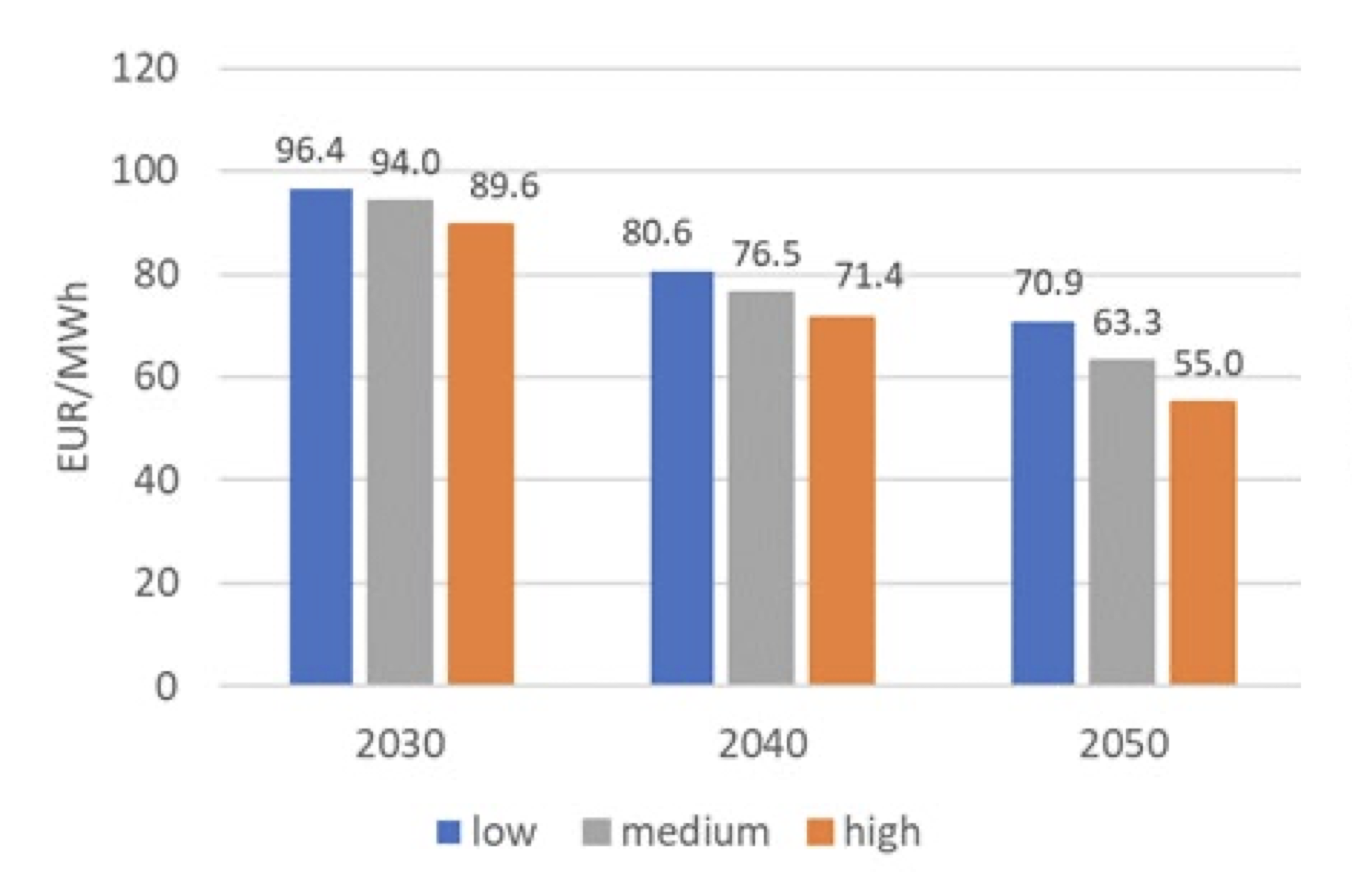

Pentru a avea o analiză comparativă completă a evoluției prețurilor, cei de la REKK (parteneri în cadrul proiectului) au luat în considerare 3 scenarii majore: scăzut, mediu și ridicat.

Cum sugerează și numele, fiecare din cele 3 scenarii indică un grad anumit de penetrare a proiectelor eoliene în toate cele 3 țări. Scenariile au fost modelate pentru perioadele 2030, 2040 și 2050.

Modelarea condițiilor de piață și a evoluției prețului făcută de cei de la REKK pentru cele trei țări cuprinse în studiu (România, Ungaria și Bulgaria) indică o scădere a prețurilor la energie pentru 2030, 2040 și 2050 asociată cu dezvoltarea capacității eoliene.

Astfel dacă comparăm 2 scenarii (low - o utilizare redusă a capacității vs high - o utilizare majoră a capacității eoliene) efectul prețului este relativ mare deja în 2030, 6,8 EUR/MWh între scenariul scăzut și cel ridicat, dar crește semnificativ de-a lungul anilor, ajungând la 15,9 EUR/MWh în 2050.

În alte cuvinte, simulările de preț arată că dacă vom prioritiza și valorifica potențialul eolian, vom avea un preț cu circa 23% mai mic al electricității către 2050 decât în cazul unui scenariu scăzut.

Cum putem exploata această capacitate?

Pentru a putea avea un impact structural al adoptării pe scară largă a energiei din surse eoliene trebuie să avem în vedere cel puțin 3 aspecte cheie:

Protecția biodiversității

Cum punctam și la începutul articolului, decizia de amplasare a unui proiect eolian ar trebui coordonată și supusă unor discuții publice cu implicarea experților în domeniu pentru a se asigura că nu există un impact negativ asupra biodiversității, mai ales când vine vorba despre coridoarele de migrație a păsărilor sau arealul de locuire a acestora.

Implicarea comunităților locale

De multe ori opoziția față de proiectele eoliene poate veni de la comunitățile locale care văd dezvoltarea acestor parcuri ca fiind complet deconectată de bunăstarea comunității locale. Astfel, dincolo de închirierea/vânzarea terenului, comunitatea locală nu vede nici un beneficiu economic și social imediat de pe urma dezvoltării unor astfel de proiect. Or având în vedere amprenta (chiar și vizuală) a acestor proiecte, ar fi un pas important integrarea comunității locale în proiecte, fie prin dezvoltarea unei scheme de co-participare (cooperativă) în dezvoltarea și administrarea parcului, fie prin intermediul unor beneficii sociale și economice directe pentru comunitatea ”gazdă”.

Cadrul legal transparent și predictibil

Schimbările majore și dese ale legislației energetice sunt o barieră în calea dezvoltării proiectelor regenerabile. Or stabilirea unei legislații detaliate, transparente și de durată poate reprezenta un argument favorabil pentru atragerea investițiilor (internaționale, naționale sau chiar locale) în acest domeniu.

Având în vedere existența unui potențial imens, a posibilității de a lua în considerarea constrângerile teritoriale relevante și impactul asupra prețului electricității în termen mediu și lung, valorificarea capacității eoliene în România pare un parcurs logic și fără riscuri majore. Totuși pentru a putea vedea această dezvoltare e necesar un cadru ce reglementează și stabilește, atât la nivel de obiective strategice, cât și la nivel de acțiuni concrete, cum trebuie să arate dezvoltarea sectorului eolian în România începând din 2023.

Ioana Csatlos - General Manager EFdeN

Arhitect cu pasiune în arhitectura bionică și bioclimatică, a reprezentat România în prima participare în cea mai importantă competiție de case solare și tehnologii integrate, Solar Decathlon Europe - Madrid 2012 și de atunci a coordonat din diverse poziții participările în competiție ale EFdeN, un ONG specializat în regenerare urbană, eficiență energetică și arhitectură verde.

A certificat timp de 4 ani clădiri sustenabile fiind Sustainability Architect, pentru ca apoi să revină în mediul ONG în funcția de General Manager al EFdeN, de unde creează împreună cu echipa modele sustenabile de bune practice și pregătește opotunități de dezvoltare, profesionale și personale pentru studenți, micșorând distanța dintre mediul academic și cel de business.