Ce cred romanii despre energia fotovoltaica: percepții, obstacole si oportunițati

România, comparativ cu alte țări europene, pornește de la un nivel scăzut în ceea ce privește tranziția către energia solară. Printre cauzele acestei situații se numără lipsa unui cadru educațional solid privind beneficiile tehnologiei solare, bariera financiară ridicată pentru gospodării și o rețea birocratică greoaie în procesul de obținere a avizelor și aprobărilor. Totodată, informarea publicului larg cu privire la eficiența energetică a acestor sisteme este limitată, iar multe familii nu cunosc oportunitățile oferite de programele naționale sau europene de finanțare. Așadar deși există oportunități acestea trebuie valorificate mai ales datorită potențialului energiei solare în România.

România, comparativ cu alte țări europene, pornește de la un nivel scăzut în ceea ce privește tranziția către energia solară. Printre cauzele acestei situații se numără lipsa unui cadru educațional solid privind beneficiile tehnologiei solare, bariera financiară ridicată pentru gospodării și o rețea birocratică greoaie în procesul de obținere a avizelor și aprobărilor. Totodată, informarea publicului larg cu privire la eficiența energetică a acestor sisteme este limitată, iar multe familii nu cunosc oportunitățile oferite de programele naționale sau europene de finanțare. Așadar deși există oportunități acestea trebuie valorificate mai ales datorită potențialului energiei solare în România.

Conform studiului IPSOS "Attitudes towards Energy 2024", doar 9% dintre români declară că au instalate panouri fotovoltaice pentru generarea de electricitate și 2% au panouri solare termice pentru încălzirea apei.

Liderii europeni in acest clasament sunt:

Italia: 26% panouri fotovoltaice

Spania: 15% fotovoltaice, 6% termice

Germania: 15% fotovoltaice, 7% termice

Răspunsuri la întrebările: Locuința mea principala nu are panouri solare instalate (România 53%), Locuința mea nu poate avea panouri solare instalate (România 33%), Locuința mea are panouri solare instalate pentru generare de energie (România 5%), Locuința mea are panouri solare pentru încălzirea apei (România 4%). Lider în zona Europei centrale și de Est sunt polonezii.

Care sunt programele guvernamentale actuale ce pot ajuta consumatorii casnici români?

Pentru a sprijini tranziția către surse de energie regenerabilă și a crește numărul prosumatorilor, autoritățile române au implementat mai multe programe de sprijin și au actualizat cadrul legislativ aferent. Deși România a făcut progrese importante în sprijinirea energiei solare la nivel de gospodărie, provocările birocratice și limitările rețelei electrice rămân obstacole majore. Programele guvernamentale și europene trebuie dublate de digitalizare, transparență și extinderea sprijinului către noi categorii de beneficiari, cum ar fi chiriașii sau asociațiile de proprietari.

1. Programul Casa Verde Fotovoltaice (AFM)

Acesta este principalul program de subvenționare a instalării de panouri solare pentru persoane fizice. Oferă o finanțare nerambursabilă de până la 20.000 lei pentru sisteme fotovoltaice de minimum 3 kW, cu o cofinanțare minimă de 2.000 lei din partea solicitantului. Programul acoperă achiziția panourilor, invertorului, tablourilor electrice, lucrările de montaj și punerea în funcțiune. Pentru a fi eligibilă, gospodăria trebuie să fie racordată la rețeaua națională de electricitate și să dispună de un acoperiș funcțional. Începând cu anul 2023, dosarele se depun online, însă platforma dedicată acestui proces a înregistrat probleme tehnice recurente.

2. Fonduri europene – PNRR Componenta C6: Energie

Prin Planul Național de Redresare și Reziliență, România are alocate fonduri semnificative pentru tranziția verde. Aceste fonduri vizează sprijinirea comunităților energetice locale, formate din grupuri de cetățeni sau autorități care produc și consumă energie regenerabilă. De asemenea, sunt finanțate proiecte de modernizare a infrastructurii energetice, cum ar fi contorizarea inteligentă, dezvoltarea de rețele flexibile și crearea de interconectări. În plus, se încurajează investițiile în zonele rurale sau vulnerabile din punct de vedere energetic. Sprijinirea comunităților energetice locale (grupuri de cetățeni, cooperative care produc și consumă energie regenerabilă).

3. Alte programe în desfășurare sau propuse:

Există și alte programe în desfășurare sau propuse care contribuie la tranziția energetică. Printre acestea se numără programul pentru eficiență energetică în clădiri publice și rezidențiale, care poate include și soluții solare integrate. De asemenea, în unele județe sau primării funcționează programe locale ce oferă sprijin adițional pentru instalarea de panouri fotovoltaice. În paralel, sunt în curs de elaborare inițiative legislative care vizează facilitarea instalării de sisteme solare pe blocurile de locuințe.

4. Cadrul legislativ actual din România

Legea 123/2012 – privind energia electrică și gazele naturale

Reglementează dreptul consumatorului de a deveni prosumator (producător + consumator).

Prevede facilități de racordare la rețea și vânzare a surplusului de energie electrică.

OUG 143/2021 – actualizare majoră

Introduce definiția prosumatorului și stabilește reglementări privind compensarea cantitativă: energia livrată în rețea poate fi scăzută din consumul propriu.

Simplifică procesul de autorizare și racordare pentru sisteme de până la 400 kW.

Prevede eliminarea unor taxe și avize pentru prosumatori persoane fizice.

Rolul ANRE

Publică Ghiduri și norme tehnice pentru racordare, facturare și funcționarea prosumatorilor.

Supraveghează aplicarea legislației și gestionează relația cu distribuitorii.

Predicții pentru anul urmator

Conform tendințelor actuale, adoptarea panourilor solare în România este într-o fază de expansiune accelerată. Chiar dacă doar 9% dintre gospodării aveau panouri fotovoltaice în 2024, interesul manifestat în sondaje – 24% dintre români afirmând că este „probabil” sau „foarte probabil” să instaleze un sistem solar în următoarele 12 luni – indică o posibilă dublare sau chiar triplare a numărului de prosumatori până la sfârșitul anului 2026.

Răspunsurile la întrebarea: Cât de probabil ar fi să instalați panouri solare pentru locuințe? În România 24% declarau că ar fi foarte probabil în vreme ce 54% puțin probabil

Se preconizează o creștere exponențială a numărului de prosumatori în România. Dacă în 2024 existau aproximativ 140.000 de prosumatori, estimările RPIA și AFM indică faptul că până în 2026 acest număr va depăși pragul de 500.000. În paralel, capacitatea cumulată instalată ar putea ajunge la peste 2,5–3 GW, în regim de autoconsum și injecție în rețea, sprijinită de subvenții și de scăderea costurilor tehnologiei solare. Totodată, se anticipează o diversificare a aplicațiilor, cu o creștere semnificativă a proiectelor solare dedicate instituțiilor publice precum școli, spitale, sedii administrative, dar și IMM-urilor.

Programul Casa Verde Fotovoltaice va continua cu fonduri extinse, iar digitalizarea procesului de înscriere are potențialul de a reduce timpul de aprobare sub 30 de zile. În același timp, comunitățile energetice locale vor deveni eligibile pentru linii dedicate de finanțare prin Planul Național de Redresare și Reziliență (PNRR) și Fondul pentru Modernizare. De asemenea, se preconizează introducerea unui mecanism de compensare financiară parțială, care va înlocui actualul sistem de compensare cantitativă, în contextul armonizării legislației naționale cu reglementările Uniunii Europene. Pe fondul unei cereri în creștere, există și riscul apariției unui decalaj între aprobarea proiectelor și instalarea efectivă, în cazul în care nu este fluidizat întregul proces administrativ.

Principalele obstacole pentru cei care doresc instalarea panourilor fotovoltaice

Deși interesul pentru energia solară este în creștere în România, numeroși factori continuă să limiteze ritmul de adopție a sistemelor fotovoltaice la scară largă. Sondajul Ipsos arată că doar 9% dintre români au deja instalate panouri fotovoltaice, iar 24% iau în considerare această opțiune în viitorul apropiat. Însă între intenție și implementare rămâne un decalaj semnificativ, generat de următoarele obstacole:

Costul inițial ridicat

Cel mai frecvent motiv invocat (61% dintre respondenți) este investiția inițială necesară pentru achiziția și instalarea panourilor. Deși programele precum Casa Verde oferă subvenții semnificative, mulți români nu dispun de suma necesară pentru cofinanțare sau nu sunt eligibili. Lipsa unor opțiuni de finanțare flexibile (credite verzi, leasing pentru panouri etc.) agravează această problemă.Limitări legate de tipul locuinței

Aproximativ 20% dintre respondenți afirmă că nu pot instala panouri solare din cauza faptului că locuiesc la bloc sau într-un imobil cu acoperiș comun. În lipsa unui cadru legislativ clar pentru instalarea panourilor pe clădiri colective și a unor soluții tehnice adaptate pentru zonele urbane dense, o mare parte a populației rămâne exclusă din procesul de tranziție energetică.Lipsa de informații și sprijin tehnic

Un procent semnificativ (13%) declară că nu are suficiente informații despre procedura de instalare, beneficiile economice și tehnice ale panourilor solare sau etapele necesare pentru obținerea finanțării. De asemenea, lipsa unei platforme centralizate cu pașii necesari descurajează inițiativa personală, mai ales în rândul populației în vârstă sau din mediul rural.Lipsa de încredere în eficiență și durabilitate

6% dintre români nu percep beneficiile reale ale utilizării panourilor solare. Motivele includ lipsa de transparență a ofertelor comerciale, îndoieli cu privire la performanța în sezonul rece și mituri precum „nu merită în România din cauza iernii” sau „panourile se strică rapid”.Birocrația și durata mare a procesului de aprobare

Deși legislația a fost simplificată parțial prin OUG 143/2021 și Ghidurile ANRE, în practică mulți cetățeni întâmpină întârzieri considerabile în procesul de aprobare, obținerea avizelor și conectarea efectivă la rețea. Lipsa digitalizării și personalului suficient în unele primării sau birouri ale distribuitorilor contribuie la această problemă.

Deficiențe în infrastructură

În special în mediul rural, rețeaua electrică nu este întotdeauna pregătită să absoarbă surplusul de energie generat de prosumatori. Fără modernizarea infrastructurii de distribuție și implementarea de soluții inteligente (contorizare dinamică, baterii locale etc.), extinderea numărului de sisteme fotovoltaice va fi limitată.

România are zone cu potențial solar ridicat

Harta alăturată (Sursa ESMAP) prezintă distribuția radiației solare utile pentru sisteme fotovoltaice la nivel național, conform Solargis și Băncii Mondiale. Zonele sudice, precum Dobrogea, Oltenia și sudul Munteniei, se remarcă prin cele mai ridicate valori anuale de PVOUT, între 1314–1387 kWh/kWp.

Aceste regiuni beneficiază nu doar de radiație solară ridicată, ci și de infrastructură relativ bine dezvoltată. În Dobrogea, de exemplu, există deja inițiative de tip cooperative energetice locale, unde mai mulți prosumatori colaborează pentru a-și optimiza producția și consumul. Potențialul acestor regiuni poate fi valorificat și prin proiecte pilot susținute de autoritățile locale sau universități tehnice.

Adopția panourilor solare în România: Încă la început, dar cu potențial considerabil

Deși procesul de adopție a panourilor solare este încă redus în România, intenția este considerabilă. Programele guvernamentale precum Casa Verde, fondurile europene prin PNRR și simplificarea legislației pot impulsiona trecerea către locuințe mai verzi. Investiția în panouri solare este rentabilă, mai ales în regiunile cu expunere solară bună, iar România are potențialul să devină un lider regional în domeniul prosumatorilor.

În plus față de programele menționate, există și inițiative la nivel local, în special în zonele metropolitane, care încurajează comunitățile să adopte soluții de producere a energiei regenerabile prin parteneriate public-private. De exemplu, unele primării oferă consultanță gratuită pentru întocmirea dosarului Casa Verde. De asemenea, anumite bănci comerciale oferă credite verzi cu dobânzi preferențiale pentru instalarea de panouri fotovoltaice, completând astfel sursele de finanțare disponibile.

Această intenție crescută vine pe fondul creșterii prețurilor la energie și al instabilității din piețele tradiționale de energie, ceea ce determină tot mai mulți cetățeni să caute soluții alternative. În plus, vizibilitatea crescută a tehnologiei solare în mass-media și pe rețelele sociale contribuie la schimbarea percepției publice, în special în rândul populației tinere și educate din mediul urban.

Mulți potențiali beneficiari abandonează inițiativa după ce se confruntă cu dificultăți în obținerea avizelor, a certificatelor de urbanism sau în relația cu distribuitorii de energie. Totodată, există o lipsă de specialiști autorizați în anumite regiuni rurale, ceea ce duce la întârzieri în proiectare și execuție.

Pentru a accelera această tranziție, este esențial ca autoritățile să continue simplificarea legislației și digitalizarea proceselor de autorizare. De asemenea, campaniile de informare și educare publică trebuie intensificate pentru a înlătura miturile și reticențele legate de energia solară. România nu doar că poate deveni un model regional de succes, dar are și obligația morală și strategică de a valorifica resursele regenerabile disponibile.

BIO

Soarele ia locul cărbunelui: energia solară propulsează lumea spre o eră electrică curată

În 2024, sursele de energie cu emisii scăzute de carbon au generat 40,9% din electricitatea globală, depășind pentru prima dată pragul de 40%. Energia solară a crescut cu 29%, adăugând 474 TWh – cel mai mare salt anual din istorie – și a devenit principala sursă nouă de electricitate la nivel mondial.

În 2024, sursele de energie cu emisii scăzute de carbon au generat 40,9% din electricitatea globală, depășind pentru prima dată pragul de 40%. Energia solară a crescut cu 29%, adăugând 474 TWh – cel mai mare salt anual din istorie – și a devenit principala sursă nouă de electricitate la nivel mondial. Cererea globală de electricitate a crescut cu 4%, influențată de valuri de căldură, ceea ce a dus inclusiv la o creștere de 1,4% a generării pe bază de combustibili fosili. Totuși, 96% din creșterea cererii (excluzând temperaturile) a fost acoperită de electricitate curată.

Energia regenerabilă a depășit pentru prima dată 40% din electricitatea globală

Raportul EMBER publicat în 8 Aprilie 2025 semnalează că energia solară a devenit motorul tranziției energetice globale, atât generarea, cât și instalarea de noi capacități au atins recorduri în 2024. Producția de energie solară și-a menținut ritmul accelerat de creștere, dublându-se în ultimii trei ani și adăugând mai multă electricitate decât orice altă sursă în această perioadă. În ciuda progresului surselor regenerabile, în 2024 cererea de electricitate a avansat mai rapid, depășind ritmul de creștere al electricității curate. Tehnologii în expansiune, precum inteligența artificială, centrele de date, vehiculele electrice și pompele de căldură contribuie deja la creșterea cererii globale. Totuși, principalul motiv al creșterii accelerate a cererii în 2024, comparativ cu 2023, a fost utilizarea mai intensă a aparatelor de aer condiționat în timpul sezonului cald. Acest factor a fost, de asemenea, responsabil pentru creștere a generării din surse fosile, chiar daca aceasta a fost una modestă.

UE a demonstrat că o transformare profundă a sectorului energetic este realizabilă și benefică. În 2024, emisiile din sectorul energetic al UE au scăzut la 585 de milioane de tone de CO2 (MtCO2), sub jumătatea vârfului înregistrat in 2007.

În ultimii cinci ani, producția de cărbune a scăzut cu 182 TWh (-40%), Austria, Suedia și Portugalia renunțând complet la cărbune, în timp ce țări cu un aport important al cărbunelui în mixul energetic, precum Germania sau Coreea de Sud, au înregistrat închideri semnificative de centrale.

În același timp, producția de gaze a scăzut în fiecare dintre ultimii cinci ani, iar în 2024 era cu 139 TWh (-24%) mai mică decât în 2019. Reducerea utilizării de gaze a consolidat securitatea energetică a blocului, în contextul invaziei Rusiei în Ucraina și al volatilității prețurilor la gaze înregistrată în ultimii trei ani. Producția de energie pe bază de combustibili fosili în UE se află acum la cel mai scăzut nivel din ultimii 40 de ani (793 TWh). Motorul principal al acestei evoluții a fost creșterea semnificativă a producției de energie eoliană și solară. Ponderea energiei eoliene și solare în mixul energetic al UE a crescut de la 17% în 2019 la 29% în 2024, cu o creștere a producției de energie eoliană cu 113 TWh (+31%) și a celei solare cu 179 TWh (+143%).

Situația din România

Sursa: InfoClima, prelucrare date rapoarte de monitorizare a pieței ANRE

Energia produsă din cărbune a înregistrat o scădere vizibilă și în România. Dacă în anul 2022 această sursă acoperea 18,38% din necesarul de energie, în anul 2024 ponderea sa a scăzut la doar 12,83%. În același interval, energia fotovoltaică a înregistrat o creștere, cu un avans de 0,6% în contribuția sa la mixul energetic național.

Conform datelor furnizate de Transelectrica, puterea instalată netă în centrale eoliene a crescut de la 2.966 MW în decembrie 2022 la 3.035 MW în decembrie 2024 (menționând că în anul 2023 nu a fost instalat niciun MW suplimentar). În aceeași perioadă, capacitatea instalată în centralele fotovoltaice, dispecerizabile, a crescut de la 1.307 MW la 1.763 MW, dintre care 143 MW au fost adăugați în anul 2023 și 213 MW în anul 2024.

Sursa: InfoClima, prelucrare date rapoarte de monitorizare a pieței ANRE

Pe de altă parte, în România s-a înregistrat o creștere semnificativă a segmentului prosumatorilor. Numărul acestora a crescut de la 110.355 la finalul anului 2023 (cu o putere instalată de 1.442 MW) la 198.756 prosumatori și o capacitate totală instalată de 2.376 MW la data de 31 decembrie 2024.

Contribuția prosumatorilor este una relevantă, întrucât aceștia contribuie direct la reducerea necesarului de energie din rețea prin autoconsum. În prezent, autoritățile nu dispun de date centralizate privind cantitatea totală de energie utilizată pentru autoconsum de către prosumatori. Singura informație disponibilă este cea referitoare la energia livrată efectiv în rețea, care, raportată la producția totală de energie electrică la nivel național, reprezintă puțin peste 1% la nivelul anului 2023.

Explozia energiei fotovoltaice și eoliene

Sursa: EMBER

Datele prezentate de autorii studiului indică faptul că producția de energie solară s-a dublat în ultimii trei ani, depășind 2000 TWh. Astfel, energia solară a fost, pentru al treilea an consecutiv, cea mai mare sursă de noi capacități de producție de electricitate la nivel global (+474 TWh) și, pentru al 20-lea an consecutiv, cea mai rapidă sursă de creștere (+29%).

Peste jumătate (53%) din creșterea producției solare în 2024 a avut loc în China, unde expansiunea generării de energie curată a acoperit 81% din creșterea cererii de electricitate. Ritmul accelerat al creșterii solare globale este de așteptat să continue, 2024 stabilind un nou record de instalare anuală – de peste două ori mai mult decât în 2022. Capacitatea solară globală a ajuns la 1 TW în 2022 după decenii de creștere, dar a atins 2 TW doar doi ani mai târziu, în 2024.

Integrarea energiei solare cu soluții de stocarea în baterii devine esențială pentru a continua creșterea/dezvoltarea acestui sector

Unul din cele mai mari dezavantaje ale energiei fotovoltaice este considerat caracterul său intermitent (energia este produsă doar cât este soare pe cer). Astfel rolul acesteia în mixul energetic poate varia considerabil pe parcursul zilei în piețele cu o pondere ridicată. În cele mai însorite momente ale zilei, energia solară fotovoltaică devine rapid principala sursă de electricitate în țări precum Chile și Țările de Jos, înainte de a scădea din nou odată cu apusul soarelui.

Această variabilitate poate limita valorificarea completă a avantajelor oferite de energia electrică ieftină în orele de vârf ale producției solare. Bateriile sunt în acest context una din soluțiile esențiale pentru a menține beneficiile generării din orele de vârf. Acestea pot stoca electricitatea produsă ziua și elibera surplusul în rețea atunci când prin natura lor panourile fotovoltaice nu produc pe timpul nopții. Astfel prețul bateriilor este un element central în creșterea generării solare.

Datele arată o scădere a prețului pentru baterii

Studiul EMBER arată că atât tehnologia de stocare a energiei în baterii, cât și panourile fotovoltaice, a cunoscut reduceri rapide de costuri în ultimul deceniu. Prețul mediu al pachetelor de baterii litiu-ion a scăzut la 115 USD/kWh în 2024, o reducere de 20% față de anul precedent și cu 84% mai mic decât costul mediu de acum un deceniu. Odată cu scăderea prețurilor, instalările anuale de capacitate de stocare în baterii au crescut considerabil, cu o rată medie de 67% pe an în ultimii zece ani. În 2024 au fost instalate 69 GW de capacitate de stocare în baterii – aproape suficient pentru a dubla capacitatea totală, care era de 86 GW în 2023.

Scăderea de 20% a costului pachetelor de baterii în 2024 reprezintă cea mai mare reducere procentuală într-un singur an din 2017 încoace și cea mai mare reducere absolută din 2019. Aceste reduceri de costuri au fost determinate de economiile de scară, pe măsură ce capacitatea de producție a crescut, dar și de adoptarea mai largă a unor chimii de baterii mai ieftine, precum litiu-fier-fosfat (LFP), care elimină necesitatea utilizării nichelului și cobaltului. De asemenea, costurile materialelor au scăzut după o creștere temporară a prețurilor litiului în 2022.

România a conștientizat necesitatea investițiilor în capacități de stocare a energiei, astfel că, pe parcursul anului 2024, capacitatea instalată la nivel de sistem energetic în baterii a crescut de la 16,2 MW (14 MWh) la 137 MW (269 MWh). În sprijinul acestei direcții strategice, Ministerul Energiei a lansat două apeluri de proiecte, unul finanțat prin Planul Național de Redresare și Reziliență (PNRR) și celălalt din Fondul pentru Modernizare. În cadrul apelului finanțat din PNRR, au fost deja semnate mai multe contracte de finanțare, marcând un pas important în dezvoltarea infrastructurii naționale de stocare a energiei. În acest sens, obiectivul asumat de România prin Planul Național Integrat în domeniul Energiei și Schimbărilor Climatice (PNIESC) prevede dezvoltarea unor sisteme de stocare cu baterii care să atingă, până în 2030, o capacitate instalată de cel puțin 1,2 GW, echivalentă cu aproximativ 2,4 GWh de energie stocată.

Pe de altă parte, pe lângă proiectele gestionate la nivelul Ministerului Energiei, există apeluri de proiecte gestionate și de alte autorități, în acest sens avem exemplu prosumatorilor, unde Administrația Fondului pentru Mediu (AFM), sprijină investițiile în soluții verzi prin intermediul programului Casa Verde Fotovoltaice. Acest program a vizat pentru anul 2024 finanțarea alături de sistemele fotovoltaice, și instalarea de baterii pentru stocarea energiei.

Suplimentar acestui apel de proiecte, în cursul anului 2025 este planificat un apel de proiecte dedicat exclusiv instalării de baterii la prosumatorii care dețin deja sisteme fotovoltaice, dar care în prezent nu beneficiază de această facilitate. Inițiativa are ca scop eficientizarea utilizării energiei regenerabile produse la nivel individual.

Este energia regenerabilă pe punctul de a începe era declinului combustibililor fosili?

În 2024, sectorul energiei regenerabile, în special energia solară, a crescut rapid—mai repede decât cererea globală de electricitate—semnalând un punct de cotitură în care generarea pe bază de combustibili fosili ar putea începe să scadă. Deși a existat o ușoară creștere a energiei din surse fosile datorate schimbărilor de temperatură, regenerabilele au acoperit cea mai mare parte a creșterii cererii. Energia solară a fost motorul principal, extinzându-se la nivel global și devenind mai economică datorită ieftinirii stocării cu baterii.

În România există un interes real pentru dezvoltarea capacităților de producție a energiei din surse regenerabile. Programele de finanțare gestionate de Ministerul Energiei reflectă acest interes crescut, prin numărul ridicat de proiecte depuse și sprijinul acordat investitorilor. Prima licitație organizată în cadrul schemei de Contracte pentru Diferență (CfD), desfășurată la sfârșitul anului trecut, s-a bucurat de un succes considerabil, demonstrând încrederea pieței în acest mecanism de sprijin. În prezent, Ministerul Energiei se pregătește să lanseze cea de-a doua licitație CfD. Cele doua licitații împreună vizează sprijinirea dezvoltării a până la 5 GW de capacități de energie regenerabilă, un pas esențial pentru atingerea obiectivelor de decarbonizare și tranziție energetică.

Alexandru Ciocan

Este absolvent al Facultății de Energetică din cadrul Universității Naționale de Știință și Tehnologie Politehnica București și deține un doctorat în științe inginerești, obținut în co-tutelă cu IMT Atlantique (Nantes). Și-a început cariera profesională în cercetarea științifică, lucrând timp de peste nouă ani în domeniul energiilor regenerabile, al hidrogenului și al bateriilor cu litiu. În prezent, Alexandru face parte din echipa Energy Policy Group, după ce anterior a lucrat timp de doi ani la Ministerul Energiei.

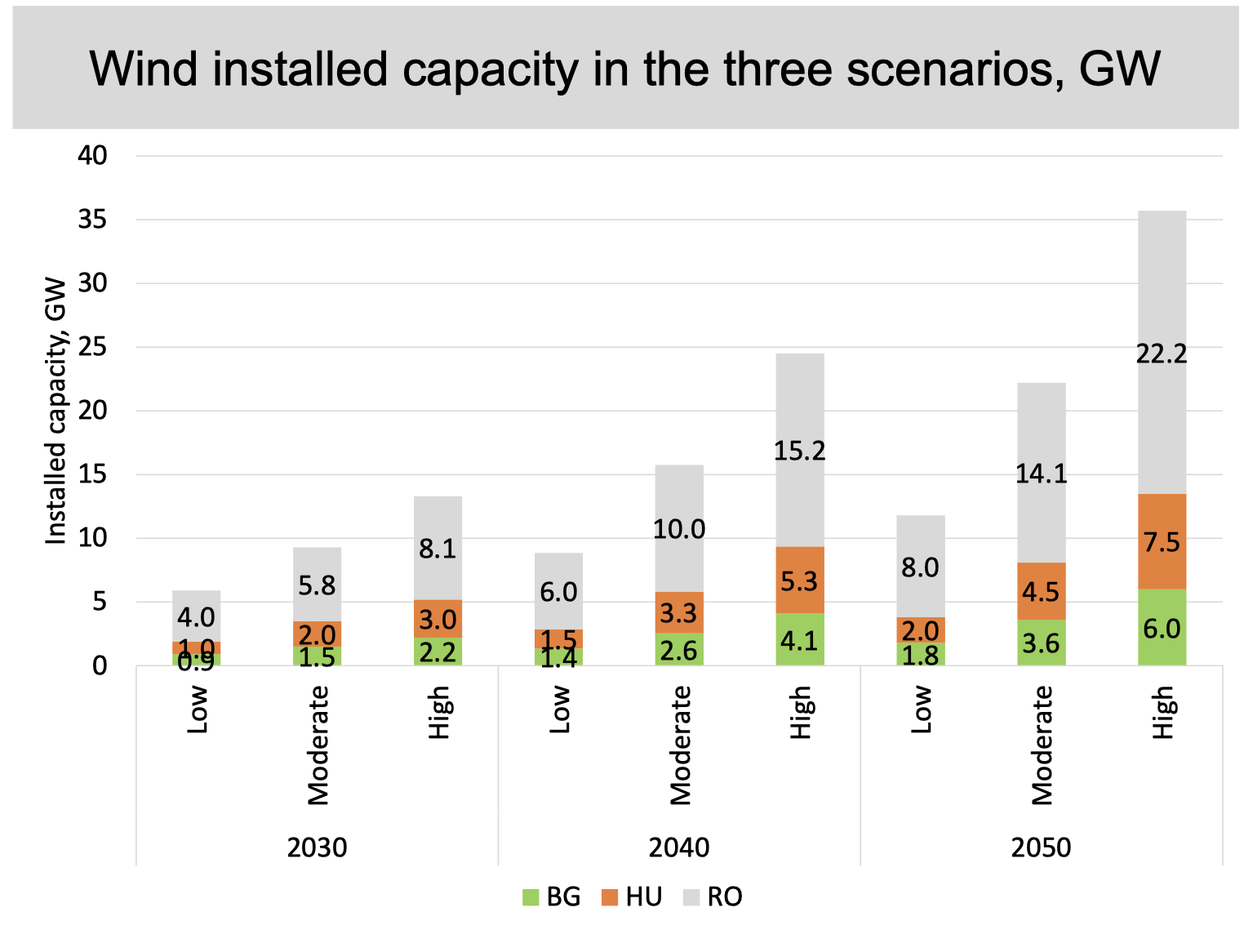

Potențialul eolian al României - când și unde bate vântul?

Capacitatea eoliană onshore existentă în România ar putea permite generarea unei cantități de 2 ori mai mare de energie decât consumul actual de electricitate. Aplicând constrângerile spațiale existent și având o abordăre orientată către optimizarea eficienței financiare a proiectelor, putem genera aproximativ 122.6TWh (consumul de electricitate al României în 2021 a fost 61 TWh) doar exploatând capacitatea din 5 județe cu cel mai mare potențial.

Capacitatea eoliană onshore existentă în România ar putea permite generarea unei cantități de 2 ori mai mare de electricitate decât consumul actual. Chiar și cu constrângerile spațiale existente și având o abordare orientată către optimizarea eficienței financiare a proiectelor, putem genera aproximativ 122.6TWh (consumul de electricitate al României în 2021 a fost 61 TWh) doar valorificând capacitatea din 5 județe.

Mix energetic România 2023 în baza datelor Transelectrica.

După cum arată datele Transelectrica, mixul energetic pentru producția electricității în Romania (perioada Dec 2022-Dec 2023) arată destul de balansat, cu producția din hidro aprovizionând 32%, urmată de producția din nuclear (20%), hidrocarburi (17%), cărbune (15%), eolian (13%), solar (2%) și biomasă (1%). Aceste date indică o pondere încă destul de ridicată a producției pe bază de combustibili fosili, cărbunele și centralele pe hidrocarburi fiind responsabile de o contribuție de circa 32%.

Totuși vedem și o pondere considerabilă a energiei electrice provenite din surse eoliene. Acest fapt se datorează capacității eoliene existente în România și a obiectivelor stabilite de România pentru 2030 în privința generării electricității din eolian cu circa 54% conform NECP.

Având în vedere acest context, e util să ne întrebăm cât de mult putem crește totuși generarea din surse eoliene și unde sunt aceste resurse mai exact?

Studiul publicat de Austrian Institute of Technology (AIT) în Octombrie 2023 detaliază exact locațiile unde amplasarea turbinelor eoliene nu doar ar permite valorificarea unui potențial energetic important, ci ar ține cont și de limitările spațiale (precum arii naturale protejate, medii construite, puncte cu access la rețea, etc.). E important de remarcat încă de la început că datele prezentate de studiu, deși aduc o detaliere mult mai bună decât ce aveam până acum sunt informative, astfel că decizia de a dezvolta un spațiu anume pentru turbine eoliene trebuie luată consultând comunitățile locale, ONG-urile și experții de mediu avizați, precum și autoritățile locale.

Și totuși…unde bate vântul și cât ține?

Când vorbim de potențialul eolian trebuie să ținem cont de 2 aspecte tehnice importante: potențial - cât de mult vânt bate și indicatorul Full Load Hours (FLH) - numărul total de ore de lucru/producție de energie întru-un an. Pentru turbinele eoliene onshore, un număr de peste 2000 FLH este considerat un indicator bun. Astfel literatura de specialitate susține că pentru turbinele eoliene onshore timpul mediu de utilizare este de 2000-2300 FLH, iar pentru cele offshore de 3000 FLH (totuși cele offshore sunt mai scumpe).

Având acești indicatori la baza analizelor făcute*, cei de la AIT evidențiază 5 județe cu un potențial semnificativ pentru dezvoltarea proiectelor eoliene.

(*desigur pe lângă acești indicatori, grupul de cercetători a luat în calcul măsurătorile meteorologice din ultimii 30 de ani, tipul de utilizare a terenului, proximitatea de ariile locuite, punctele de conectare la rețea, etc.)

Potențialul tehnic global pentru energia eoliană din toate cele cinci județe însumează împreună 98,9 GW, respectiv 249,2 TWh. Dacă aplicăm constrângeri suplimentare privind utilizarea terenurilor și, prin urmare, presupunem o alocare destul de conservatoare a spațiului, atunci potențialul tehnic s-ar limita la jumătate, adică la 48,1 GW sau, respectiv, 122,6 TWh. Cu toate acestea, chiar și cifra cea mai mică în ceea ce privește potențialul de producție este de două ori mai mare decât consumul de energie electrică al întregii Românii în prezent. Or acest lucru indică faptul că putem discuta despre o valorificare a potențialului eolian terestru ce ține cont de toate aspectele importante (căile de migrație a păsărilor, arii naturale protejate, regenerarea agricolă) și totuși permite creșterea generării într-un mod substanțial.

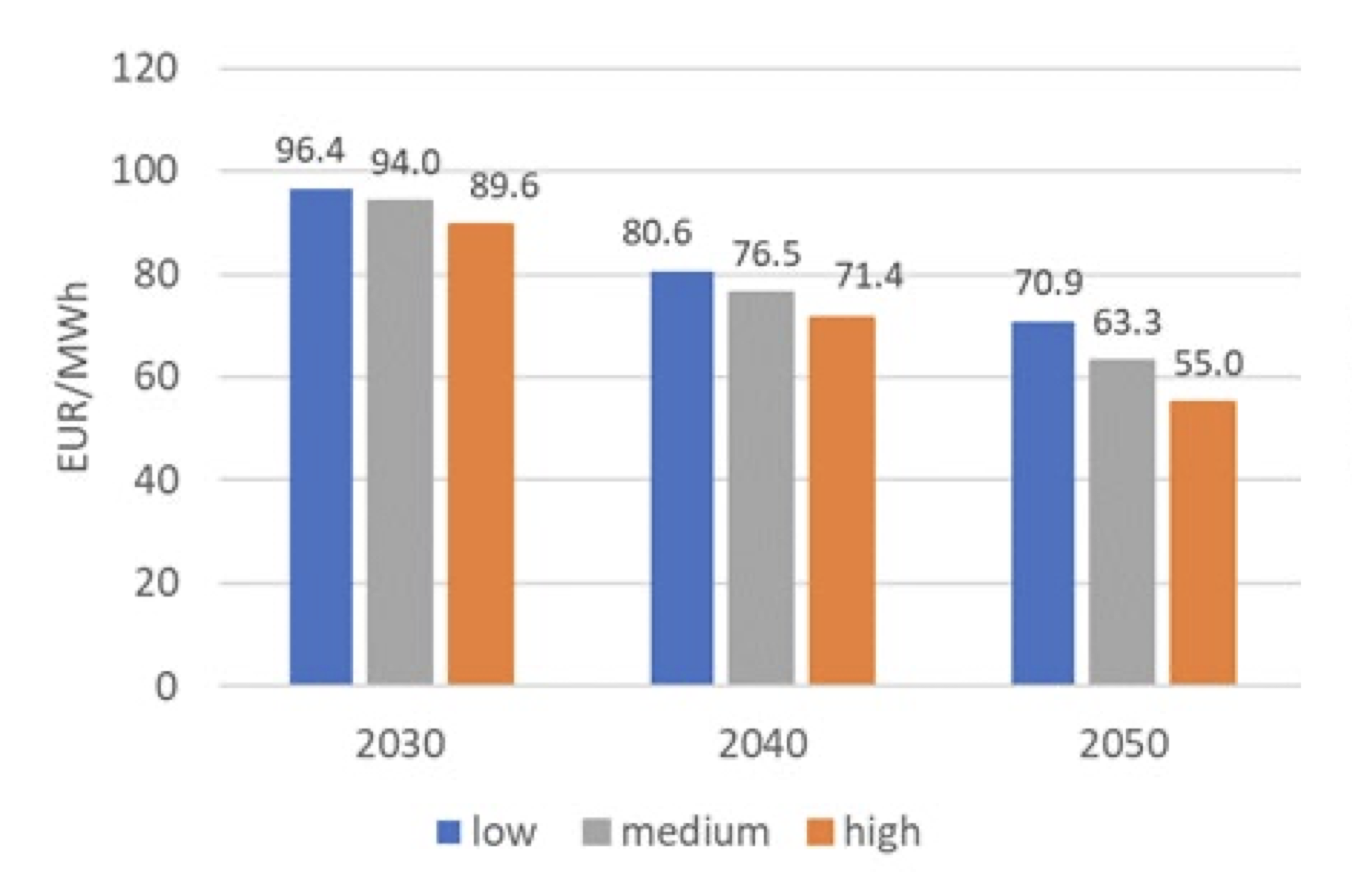

Ce înseamnă asta pentru prețul energiei electrice?

Pentru a avea o analiză comparativă completă a evoluției prețurilor, cei de la REKK (parteneri in cadrul proiectului) au luat în considerare 3 scenarii majore: scăzut, mediu și ridicat.

Cum sugerează și numele, fiecare din cele 3 scenarii indică un grad anumit de penetrare a proiectelor eoliene în toate cele 3 țări. Scenariile au fost modelate pentru perioadele 2030, 2040 și 2050.

Modelarea condițiilor de piață și a evoluției prețului făcută de cei de la REKK pentru cele trei țări cuprinse în studiu (România, Ungaria și Bulgaria) indică o scădere a prețurilor la energie pentru 2030, 2040 și 2050 asociată cu dezvoltarea capacității eoliene.

Astfel dacă comparăm 2 scenarii (low - o utilizare redusă a capacității vs high - o utilizare majoră a capacității eoliene) efectul prețului este relativ mare deja în 2030, 6,8 EUR/MWh între scenariul scăzut și cel ridicat, dar crește semnificativ de-a lungul anilor, ajungând la 15,9 EUR/MWh în 2050.

În alte cuvinte, simulările de preț arată că dacă vom prioritiza și valorifica potențialul eolian, vom avea un preț cu circa 23% mai mic al electricității către 2050 decât în cazul unui scenariu scăzut.

Cum putem exploata această capacitate?

Pentru a putea avea un impact structural al adoptării pe scară largă a energiei din surse eoliene trebuie să avem în vedere cel puțin 3 aspecte cheie:

Protecția biodiversității

Cum punctam și la începutul articolului, decizia de amplasare a unui proiect eolian ar trebui coordonată și supusă unor discuții publice cu implicarea experților în domeniu pentru a se asigura că nu există un impact negativ asupra biodiversității, mai ales când vine vorba despre coridoarele de migrație a păsărilor sau arealul de locuire a acestora.

Implicarea comunităților locale

De multe ori opoziția față de proiectele eoliene poate veni de la comunitățile locale care văd dezvoltarea acestor parcuri ca fiind complet deconectată de bunăstarea comunității locale. Astfel, dincolo de închirierea/vânzarea terenului, comunitatea locală nu vede nici un beneficiu economic și social imediat de pe urma dezvoltării unor astfel de proiect. Or având în vedere amprenta (chiar și vizuală) a acestor proiecte, ar fi un pas important integrarea comunității locale în proiecte, fie prin dezvoltarea unei scheme de co-participare (cooperativă) în dezvoltarea și administrarea parcului, fie prin intermediul unor beneficii sociale și economice directe pentru comunitatea ”gazdă”.

Cadrul legal transparent și predictibil

Schimbările majore și dese ale legislației energetice sunt o barieră în calea dezvoltării proiectelor regenerabile. Or stabilirea unei legislații detaliate, transparente și de durată poate reprezenta un argument favorabil pentru atragerea investițiilor (internaționale, naționale sau chiar locale) în acest domeniu.

Având în vedere existența unui potențial imens, a posibilității de a lua în considerarea constrângerile teritoriale relevante și impactul asupra prețului electricității în termen mediu și lung, valorificarea capacității eoliene în România pare un parcurs logic și fără riscuri majore. Totuși pentru a putea vedea această dezvoltare e necesar un cadrul ce reglementează și stabilește, atât la nivel de obiective strategice, cât și la nivel de acțiuni concrete, cum trebuie să arate dezvoltarea sectorului eolian în România începând din 2023.

Ioana Csatlos - General Manager EFdeN

Arhitect cu pasiune în arhitectura bionică și bioclimatică, a reprezentat România în prima participare în cea mai importantă competiție de case solare și tehnologii integrate, Solar Decathlon Europe - Madrid 2012 și de atunci a coordonat din diverse poziții participările în competiție ale EFdeN, un ONG specializat în regenerare urbană, eficiență energetică și arhitectură verde.

A certificat timp de 4 ani clădiri sustenabile fiind Sustainability Architect, pentru ca apoi să revină în mediul ONG în funcția de General Manager al EFdeN, de unde creează împreună cu echipa modele sustenabile de bune practice și pregătește opotunități de dezvoltare, profesionale și personale pentru studenți, micșorând distanța dintre mediul academic și cel de business.

Industria energiei solare în plină expansiune

Conform unui nou raport, anul 2022 va rămâne în istoria recentă ca fiind anul în care energia solară a cunoscut cel mai mare adaos de capacitate energetică, determinată de creșterea prețurilor la energie, de stabilizarea lanțului de aprovizionare și de programele de redresare post-pandemică.

Conform unui nou raport Global Market Outlook For Solar Power 2023 – 2027, anul 2022 va rămâne în istoria recentă ca fiind anul în care energia solară a cunoscut cel mai mare adaos de capacitate energetică, determinată de creșterea prețurilor la energie, de stabilizarea lanțului de aprovizionare și de programele de redresare post-pandemică.

ESMAP (Global Photovoltaic Power Potential by Country) pentru România ne furnizează o valoare de 3,574 kWh/m2 pe zi, iar acest lucru ne plasează pe locul 182. În ansamblu, perspectiva pentru energia solară în România este una pozitivă în ciuda numeroaselor provocări și obstacole în calea unei extinderi mai ample, legate de infrastructură, reglementare, finanțare și conștientizare publică. Sectorul se află într-o creștere constantă (20,000 prosumatori în Septembrie 2022), numeroase parcuri solare și instalații fotovoltaice au fost construite în diverse regiuni ale țării în condițiile în care un hectar de teren echipat cu panouri solare poate genera în medie 1252 MWh de energie electrică pe parcursul unui an în România. De notat este faptul că doar prin utilizarea a 0,22% din suprafața nepopulată a țării noastre, cu ajutorul sistemelor fotovoltaice s-ar putea asigura întreg necesarul național de energie electrică.

În 2022, la nivel global au fost înregistrați 239 GW de noi capacități solare, marcând încă un record istoric și înregistrând o rată de creștere anuală impresionantă de 45%, cea mai mare din 2016. Drept urmare, capacitatea solară totală instalată la nivel mondial a depășit pragul de 1 Terawatt la începutul anului 2022 și s-a ridicat la aproape 1,2 TW la sfârșitul anului, cu o creștere de 25% față de nivelurile din 2021.

În fiecare oră, Pământul primește o cantitate suficientă de energie pentru a susține consumul planetar pe o perioadă de un an. Deși în prezent reușim să convertim în energie electrică doar o mică fracțiune din această energie solară disponibilă, în viitor vom putea optimiza și utiliza din ce în ce mai mult această resursă, cu costuri semnificativ mai mici comparativ cu energia convențională.

Investiția în sisteme fotovoltaice este un „must do”, mai ales în contextul creșterii prețurilor la energie de la începutul anului 2023

În anul 2022, perturbările semnificative din lanțul de aprovizionare, consecințele persistente ale COVID-19 și presiunea inflaționistă, amplificate în parte de războiul din Ucraina, au condus la prima creștere a costului nivelat al energiei electrice (LCOE) pentru energia solară în peste un deceniu.

Mai exact, în ceea ce privește industria solară, prețul polisiliciului a urmat o traiectorie ascendentă în ultimii doi ani, atingând un nivel maxim de aproximativ 38 USD/kg în decembrie 2022, comparativ cu puțin sub 10 USD/kg la începutul anului 2021, conform datelor furnizate de BloombergBNEF. De asemenea, prețurile altor produse din întregul lanț valoric au înregistrat o creștere rapidă.

Astfel, acest cost a crescut de la 36 USD/MWh în 2021 la 60 USD/MWh în 2023, reprezentând cea mai accentuată creștere în comparație cu alte tehnologii energetice. Cu toate astea, chiar și în urma acestei creșteri, energia solară rămâne semnificativ mai ieftină decât orice combustibil fosil sau energia nucleară, luând în considerare tendința generală de creștere a prețurilor tehnologiilor energetice.

Chiar și în aceste circumstanțe, energia solară fotovoltaică rămâne semnificativ mai accesibilă decât noile combustibili fosili și energia nucleară. În plus, prețurile materialelor au început deja să scadă în ultimele luni și este de așteptat să revină în mare parte la nivelurile pre-pandemice în viitorul apropiat.

Cheia pentru a asigura prosperitatea economică, durabilitatea și sănătatea mediului, creând în același timp noi locuri de muncă cu un aport ridicat la nivel local și oferind o mai mare autonomie energetică, precum și o reducere a sărăciei energetice, constă în implementarea unui sistem energetic eficient, bazat pe surse regenerabile și gratuite, cum ar fi energia solară.

Avem ca obiectiv național eliminarea treptată a utilizării energiei pe bază de cărbune până în 2032, ceea ce se estimează că va spori adoptarea energiei durabile, în special a turbinelor eoliene și a instalațiilor solare fotovoltaice. Potrivit prognozelor realizate de compania de date și analize "Global Data", se estimează că capacitatea fotovoltaică a României va înregistra o creștere semnificativă între 2021 și 2030, de la 1,39 GW în 2020 la 4,25 GW în 2030.

În comparație cu alte tehnologii de generare a energiei electrice, energia solară nu are rival în ceea ce privește expansiunea sa. Anul trecut, energia solară fotovoltaică a reprezentat două treimi din totalul noilor capacități de energie regenerabilă instalate, înregistrând cea mai mare rată de creștere (24%) în producția de energie electrică din toate tehnologiile de generare a energiei. Însă trebuie menționat că energia solară acoperă doar 4,5% din cererea globală de energie electrică, în timp ce peste 70% din această cerere este satisfăcută de surse neregenerabile.

Situația la nivel mondial pentru anul 2022

Industria energiei solare a înregistrat instalații record, iar această performanță remarcabilă a fost impulsionată în mare măsură de China, care se afirmă în mod incontestabil ca lider mondial al pieței solare.

China a adăugat aproape 100 GW de capacități solare într-un singur an, înregistrând o rată de creștere anuală uriașă de 72%.

Statele Unite ale Americii au traversat un an plin de turbulențe, dar au reușit să-și păstreze poziția de a doua cea mai mare piață solară din lume ca mărime, în ciuda unei scăderi anuale de 6%, ajungând la 21,9 GW de noi capacități instalate. În același timp, India a continuat procesul de revenire, înregistrând o creștere semnificativă de 23% și adăugând 17,4 GW de capacități solare noi.

Raportându-ne la primele cinci țări, Brazilia a înregistrat o creștere semnificativă, dublându-și rata de instalare și adăugând 10,9 GW de capacități solare noi. În același timp, Spania a devenit cea mai mare piață solară din Europa, adăugând 8,4 GW de noi capacități. La nivel regional, dominația Chinei a contribuit la creșterea cotei din regiunea Asia-Pacific la 60%, în timp ce Europa a menținut o cotă stabilă de 19%, iar America de Nord a înregistrat o scădere la 17%.

Australia continuă să fie în fruntea clasamentului în ceea ce privește capacitatea solară instalată pe cap de locuitor, cu o valoare impresionantă de aproximativ 1,2 kW/cap de locuitor. De asemenea, Olanda a depășit pragul de 1 kW/cap de locuitor, alăturându-se astfel țărilor cu performanțe remarcabile în acest domeniu. Aceste cifre sunt semnificativ mai mari decât media globală estimată de 144 W/cap de locuitor.

Expansiunea puternică a sectorului solar a generat un număr record de piețe solare, în principal în țările "dezvoltate". Numărul de piețe solare la scară GW, adică țările care au instalat cel puțin 1 GW de capacitate solară, a crescut de la 17 în 2021 la 26 în 2022. Conform raportului, se estimează că numărul de piețe la scară GW va ajunge la 32 în 2023, 39 în 2024 și cel puțin 53 în 2025.

Situaţia curentă şi previziuni pentru România

Situația din România legată de energia solară este una promițătoare.

În ultimii ani, s-au înregistrat progrese semnificative în dezvoltarea și implementarea sistemelor de energie solară în țară precum:

Numeroase parcuri solare și instalații fotovoltaice au fost construite în diverse regiuni ale țării, contribuind la creșterea capacității de producție a energiei solare.

Guvernul român a adoptat politici și măsuri pentru promovarea energiei regenerabile, inclusiv a energiei solare, prin intermediul unor scheme de sprijin și stimulente.

Potențialul solar al României este considerabil, având în vedere condițiile climatice favorabile și nivelurile ridicate de radiație solară.

În România, consumul pe cap de locuitor este de aproximativ 2600 kWh/an. Pentru o populație de 19 milioane de locuitori, ar însemna un necesar anual de energie electrică de 50TWh. Împărțit la cele 8760 de ore ale unui an, rezultă o cerință medie de putere de 5700 MW.

Primul indicator ce ne arată potențialul țării noastre este iradierea orizontală globală, G.H.I., exprimată în kWh/m2. Reprezintă media zilnică a energiei solare globale primite de 1 m2 de teren orizontal, facută la nivelul întregii țări.

ESMAP (Global Photovoltaic Power Potential by Country) pentru România ne furnizează o valoare de 3,574 kWh/m2 pe zi, iar acest lucru ne plasează pe locul 182 (din 191 de țări și 18 teritorii incluse în clasament), la o primă vedere (superficială) nu foarte poziție optimistă și mobilizatoare. Se demonstrează însă prin calcul că doar prin utilizarea a 0,22% din suprafața nepopulată a țării noastre, cu ajutorul sistemelor fotovoltaice s-ar putea asigura întreg necesarul național de energie electrică.

Un alt indicator extrem de important în evaluarea potențialului fotovoltaic neexploatat al unei țări este reprezentat de suprafața echivalentă PV. Acesta indică procentul din suprafața țării care ar putea fi utilizată pentru a produce, prin instalarea de panouri fotovoltaice, întreaga cantitate de energie electrică necesară. Deși reprezintă o convenție cu un caracter mai degrabă teoretic, acest indicator are un impact ușor de înțeles și poate oferi o perspectivă asupra potențialului real al energiei solare într-o țară.

Astfel, un hectar de teren echipat cu panouri solare poate genera în medie 1252 MWh de energie electrică pe parcursul unui an în România. Având în vedere această relație direct proporțională în termeni de suprafață (exprimată în hectare), putem calcula potențialul fotovoltaic neexploatat al țării prin determinarea suprafeței necesare pentru a produce întreaga cantitate de energie electrică necesară.

Pentru a obține o estimare realistă a potențialului fotovoltaic al unei țări, este important să luăm în considerare doar zona cunoscută sub denumirea de "zonă 1". Aceasta exclude suprafețele acoperite de păduri, ape, zonele urbane sau industriale, terenurile foarte accidentate sau aflate la distanță mare de centrele de activitate umană.

În cazul României, conform datelor furnizate de Global Solar Atlas, realizat de compania SOLARGIS, zona 1 reprezintă aproximativ 75,8% din întreaga suprafață a țării, adică aproximativ 180,000 km² dintr-un total de 237,547 km².

Cu aceste informații, putem trage concluzia că cei 400 km² necesari pentru a acoperi teoretic întregul necesar de energie al țării reprezintă doar o mică parte, adică aproximativ 0,22% din zona 1 disponibilă.

Însă există încă provocări și obstacole în calea unei extinderi mai ample a energiei solare în România. Acestea includ aspecte legate de infrastructură, reglementare, finanțare și conștientizare publică. Cu toate acestea, se observă o creștere continuă a investițiilor și interesului pentru energia solară în țară.

În septembrie 2021, în România existau aproximativ 20.000 de prosumatori înregistrați. Acestea includ atât persoane fizice, cât și persoane juridice care dețin și utilizează instalații de producție a energiei regenerabile pentru consumul propriu. Totuși, este important să menționăm că numărul prosumatorilor poate fi în continuă creștere, întrucât interesul pentru utilizarea energiei regenerabile, în special a energiei solare, este în creștere în România.

Este esențial să înțelegem că odată cu creșterea numărului de prosumatori nu vom avea doar o mai mare parte a energiei produse din surse regenerabile, vom contribui la reducerea dependenței de importurile de energie, spori bunăstarea consumatorilor și crește reziliența atât la nivel național cât și la nivel individual.

În ansamblu, perspectiva pentru energia solară în România este una pozitivă, iar sectorul se află într-o creștere constantă, cu potențialul de a juca un rol important în mixul energetic al țării și în reducerea emisiilor de gaze cu efect de seră.

Previziuni pentru anul 2023 și nu numai

Mulți experți din domeniul energiei solare sunt încrezători că, după un an 2022 excepțional, este posibilă o creștere semnificativă și în 2023. Se pune mai degrabă întrebarea cât de semnificativă va fi această creștere, având în vedere graficul de mai jos, care evidențiază poziția dominantă a energiei solare în anul 2022.

Potrivit raportului "Global Market Outlook for Solar Power", scenariul mediu estimează că în 2023 vor fi instalate 341 GW de noi capacități solare la nivel mondial, reprezentând o creștere impresionantă de 43%. Această creștere ar putea chiar depăși pragul de 400 GW datorită condițiilor de piață îmbunătățite.

Se preconizează că implementarea energiei solare va continua în următorii patru ani, cu 401 GW adăugați în 2024, și o piață solară de 617 GW atinsă în 2027. Astfel, capacitățile operaționale totale vor depăși 2 TW la începutul anului 2025 și vor ajunge la 3,5 TW până la sfârșitul anului 2027. Aceste proiecții indică o expansiune semnificativă a capacităților solare la nivel global.

Agenția Internațională pentru Energie (IEA) estimează că în anul 2023 vor fi investite aproximativ 380 de miliarde de dolari în energia solară, depășind în premieră investițiile în industria petrolieră. Fiecare criză are caracteristicile sale unice și, deși pandemia COVID-19 a generat dificultăți în lupta împotriva schimbărilor climatice, criza energetică recentă a avut un efect opus, concentrând atenția asupra surselor de energie regenerabilă, iar energia solară a devenit un pilon principal în reducerea dependenței de sursele de energie derivate din combustibili fosili.

Mădălina Nechifor

Doctorand la ”Facultatea de Inginerie Electrică, Energetică și Informatică Aplicată”, Universitatea Tehnica ”Gheorghe Asachi” din Iași. Principalul obiect de studiu îl reprezintă energia regenerabilă solară. Astfel proiectul dezvoltat de Mădălina - "Acoperișul tău Solar" este o inițiativă care dorește să crească conștientizarea publică a efectelor benefice utilizării de panouri solare, și a energiei regenerabile în general. Cred în acțiuni imediate, focusate, pentru a sensibiliza publicul cu privire la unele dintre cele mai presante probleme cu care se confruntă societatea actuală.

7 motive pentru care regenerabilele sunt mai bune decât energia nucleară

O analiză în detaliu arată că energia nucleară este mai puțin avantajoasă ca și instrument de tranziție energetică comparativ cu regenerabilele.

Energia nucleară pare să ofere soluția ideală pentru tranziția energetică. Cu toate ca nu produc emisii directe de CO2, centralele nucleare pot oferi o cantitate considerabilă de energie fără să fie dependente de condițiile de mediu (soare, vânt, nivelul apei). În acest context, nu ar fi mai bine să ne focusăm pe investiții în centrale nucleare ca și instrument de tranziție energetică?

O analiză în detaliu arată că energia nucleară este mai puțin avantajoasă ca și instrument de tranziție energetică comparativ cu regenerabilele.

Costul investiției/construcției - pentru capacități similară de energie ar trebui să plătim de 3 ori mai scump (costurile de construcție) pentru o centrală nucleară față de un parc eolian.

Timpul de construcție - pentru o centrală nucleară este între 5 și 10 ani, în timp ce pentru regenerabile - între 1 și 3 ani (în dependență de tip și locație).

Prețul energiei produse - poate fi de 5 ori mai mic pentru sursele regenerabile decât energia nucleară.

Integrare în sistemul energetic - energia nucleară și regenerabilele nu se completează bine în cadrul aceluiași sistem energetic. Practic cu cât mai multă energie nucleară avem în sistem, cu atât mai puține regenerabile putem desfășura.

Siguranța și securitatea națională - o capacitate nucleară largă poate deveni un factor de risc, atât ca rezultat a unor cauze naturale (secete, inundații, cutremure) cât și antropice. Astfel scoaterea din funcțiune a unei centrale nucleare poate pune în pericol întreg sistemul energetic național.

Reducerea poluării - studiile arată că țările care au ales să investească în energia nucleară nu au reușit să reducă emisiile de gaze cu efect de seră, în comparație cu țările ce au investit în regenerabile.

Eficiența energetică - având în vedere costurile de construcție, operare și costul energiei produse, centralele nucleare nu sunt cea mai eficientă și la îndemână soluție la momentul actual.

Investitii, timp de construcție și prețul energiei

Investiții

Costul de construcție al unei centrale nucleare noi este ridicat. Asemenea centrale necesită investiții mari, pentru că în momentul de față se pot construi doar în capacități foarte mari ca sa justifice investițiile. De exemplu, pentru centrala nucleara Hinkley Point C din Marea Britanie, unde construcția a început în 2016, a fost estimat un cost de construcție de aproximativ €21 miliarde, deși cinci ani mai târziu, in plin proces de constructie, costul investiției a fost ajustat, astfel ajungând la €27 miliarde. Centrala ar urma să asigure 7% din necesarul de electricitate al țării. Prin comparatie, dacă aceeași cantitate de energie ar fi asigurată din energie eoliană, costul unei asemenea investiții s-ar rezuma undeva la €9 miliarde de euro.

Prin urmare, in cazul acestei centrale, investiția este de trei ori mai mare decât alternativa regenerabilă. Deci costă de trei ori mai mult să reducem aceeași cantitate de carbon, cel puțin dacă este să ne rezumăm la costul inițial al investiției.

Mai nou anunțatele reactoare modulare de mici dimensiuni (SMR - Small Modular Reactors), în care și România vrea să investească, nu sunt cu mult mai diferite. Reprezintă o tehnologie încă netestata, relativ departe de maturitate comercială. Când tehnologia va fi disponibilă, prețul va fi mai degrabă unul piperat, la fel ca la orice tehnologie nouă pe piața.

Asta nu înseamnă că nu este nevoie de inovație și cercetare în cercetarea nucleară. Totuși este cel puțin iresponsabil ca guvernele să-și pună baza într-o tehnologie netestată, cu un calendar de implementare incert, pentru a rezolva criza climatică, ce are nevoie de soluții ce pot fi desfășurate cât mai rapid și la un cost cât mai redus.

Timp de construcție

Perioada medie de construcție a unui reactor nuclear este între 5 și 10 ani, ceea ce este o perioada lungă în plină criză climatică unde emisiile de carbon trebuie reduse cât mai devreme pentru a limita acumularea gazelor cu efect de seră în atmosferă. Mai mult, la o construcție atât de complexă și îndelungată, intarzierile pot oricând să apară, ducând la creșterea estimărilor de preț (mai ales dacă luăm în calcul și rata inflației).

Pentru o centrală nucleară, cu cât se întârzie punerea în funcțiune, cu atât costul final de construcție este mai mare. Iar un bun exemplu în acest sens vine chiar din Franța (țară care susține puternic proliferarea energiei nucleare), unde extinderea centralei nucleare din Flamanville cu un nou reactor a început din 2007 și încă este neterminată, depășind atât bugetul (de până la 5 ori) cât și timpul de construcție estimat inițial (până în 2012).

Hinkley Point C este construită cu aceeași tehnologie ca noul reactor din Flamanville, iar problemele par a fi legate de erori în designul reactoarelor. Dacă este să comparăm cu sursele eoliene, timpul de construcție este între 1 și 3 ani, în funcție de tipul tehnologiei și locație (pe uscat sau pe mare). În primul an de funcționare, centralele eoliene compensează pentru energia consumată și emisiile de carbon din procesul de producție, având deja ani de producție în spate în timpul în care o centrală nucleară ajunge să fie construită.

Prețul energiei

In general, prețul energiei din surse nucleare nu este unul mic, și nici nu sunt indicații că acesta ar scădea în viitor. De fapt, energia nucleară este singura tehnologie unde prețul capacităților noi a crescut în ultimii ani, pe când prețul tuturor tipurilor de energie regenerabilă a scăzut. Astăzi, prețul unui MWh de electricitate produs de o centrala nucleară variază între €115 și €180. Prin comparație, prețul energiei eoliene sau fotovoltaice este jumătate din această sumă. În unele cazuri, prețul regenerabilelor poate fi de cinci ori mai mic. Prețul fix al electricității stabilit pentru Hinkley Point C va fi de ~€126/MWh (dependent de inflație), un preț bun în 2016 comparativ cu sursele eoliene offshore (aproximativ €145/MWh), dar un preț mare astăzi, când prețurile pentru instalații eoliene offshore au ajuns la circa €77/MWh, centrala nucleară nefiind nici pe departe terminată.

Energia nucleară poate fi mai ieftină și comparabilă cu prețul electricității din surse regenerabile, dar doar in cazul centralelor nucleare depreciate, aflate la finalul vieții, sau atunci când sunt făcute investiții de extindere a duratei de operare a centralelor de generație mai veche. Probabil de aici apare și confuzia prețului competitiv al energiei nucleare, dar este incorect sa comparăm capacitățile noi de regenerabile cu cele nuclear existente.

Totuși, există și alte costuri suplimentare atunci când discutăm despre energia nucleară, dar pe care nu se pune un preț pentru că nu se știe care este acest preț. Acestea se referă la costul dezafectării centralelor vechi, tratamentului și stocării deșeurilor radioactive, unt preț care în cele din urmă este plătit tot de consumatori. În Europa, un raport al Comisiei Europene indică costuri de peste €250 miliarde până în 2050 dedicate manipulării doar acestor deșeuri.

Integrare în sistemul energetic

Centralele nucleare nu sunt afectate de viteza vântului, de lipsa radiației solare sau de nivelul apei (deși centralele nucleare sunt dependente de o sursă mare de apă pentru procesul de răcire) ceea ce le dă posibilitatea de a produce energie în mod constant fără emisii directe de gaze cu efect de seră. Dar centralele nucleare și energia regenerabilă (cel puțin, la capacitățile necesare pentru decarbonizare) nu pot conviețui, sau cel puțin, nu o pot face într-un mod eficient.

Incompatibilitatea dintre nuclear și regenerabile

Energia nucleară operează în mod constant, inflexibil, oferind puțin spațiu pentru ajustarea capacității de producție. Acest lucru se datorează faptului că odată “pornită”, o centrală nucleară nu poate fi oprită rapid. Nu există acel întrerupător pe care îl putem folosi relativ simplu, energia produsă de centrala nucleară trebuie consumată.

Energia regenerabilă de cealaltă parte, operează în mod flexibil, în funcție de condițiile de mediu. În teorie cele două ar urma să se completeze, totuși dacă simulăm interacțiunea între aceste două surse de energie vom observa o neconcordanță/lipsa unei “simbioze energetice”.

Figura de mai jos ilustrează cum ar funcționa un asemenea sistem dominat de energia nucleară pe parcursul a 500 de ore dintr-un an. Exemplul nu se referă la un an sau o țară anume, ci ilustrează relația dintre nuclear și regenerabile.

În acest exemplu, consumul de electricitate (linia albastra) ar fi asigurat în mare parte din surse nucleare (banda roșie). Problema intervine atunci când încercăm să adaugăm energie eoliana acestei producții. Cum regenerabilele (in gri) operează fluctuant, acestea vor produce fie prea multa, fie prea puțină energie comparativ cu cererea.

Când turbinele eoliene produc mai multă energie, aceasta ori merge pentru export, dacă exista cerere și interconexiuni, ori sunt închise, tocmai când condițiile sunt cele mai propice pentru producții mari. Când regenerabilele produc prea puțină energie, restul de cerere trebuie suplinit de centrale pe combustibili fosili. Iar aceste situații se produc pentru că reactoarele nucleare nu pot opera flexibil ca regenerabilele, practic excluzându-se reciproc. Nuclearul limitează capacitatea de regenerabile ce poate fi inclusă în sistemul energetic: cu cât mai multă energie nucleară, cu atât mai puțin spațiu pentru regenerabile.

Aceasta este un exemplu simplificat, componentele unui sistem energetic fiind diverse, atât pe partea de producție cât și pe partea de consum și stocare. Dar ideea de bază rămâne, și anume că energia nucleară complică calea spre un sistem fără emisii de carbon, tocmai pentru că implică necesitatea producerii unor părți mari din energie dintr-un combustibil, cel mai probabil din origine fosilă. Cu cât energia nucleară acoperă o parte mai mare din producție, cu atât limitează capacitatea de producție din regenerabile, sau o pune într-o situație unde mari părți din producție nu pot fi folosite, tocmai atunci când prețul energiei este cel mai mic.

Un studiu recent confirmă aceeași incompatibilitate, deși mai mult din prisma atașamentelor naționale. Acesta explică că de obicei țările ce prioritizează energia regenerabilă nu investesc și în energia nucleară, și vice-versa. Datele pentru cele 123 de țări incluse în studiu arată că de-a lungul a 25 ani țările care au preferat să investească în regenerabile au rezultate mai bune în scăderea emisiilor de CO2 în comparație cu țările care au investit în energia nucleară. Mai mult decât atât, se pare că țările care au preferat energia nucleară nu au înregistrat reduceri semnificative a emisiilor.

Eficienta energetica

Investițiile in energie nucleară subminează țintele de eficienta energetică ale UE, și anume - Energy Efficiency First, esențială în toate țintele de decarbonizare până în 2030 și 2050. Acest principiu cere ca aspectele legate de planificarea energetică și investiții în energie să ia în considerare soluții eficiente atât la nivelul costurilor cât și producerii, transmisiei și consumului de energie. Ori energia nucleară nu este eficientă la nivelul costurilor (așa cum este explicat mai sus), producției, sau la transportul și consumului acesteia:

In medie, eficiența unei centrale nucleare este de 33%. In alte cuvinte, doar o treime din energia extrasă din uraniu este folosită, restul de 66% este risipită sub forma de căldură. O centrală electrică pe gaz are o eficienta de 60%, iar o centrală de cogenerare (electricitate și căldură) are o eficiență de 80-90% atunci când căldura poate fi folosită într-o rețea de termoficare urbană. Și căldura produsă de o centrală nucleară ar putea fi folosită, doar că fiind vorba de centrale foarte mari, departe de zonele urbane, doar un mic procent din aceasta energie poate fi folosit.

Transportul din puncte centralizate (locația centralei) va pune presiune pe rețelele naționale de transport și distribuție. Având în vedere concentrarea teritorială a producției de energie, atât transportul cât și distribuția acesteia pot necesita investiții adiționale pentru extinderea infrastructurii. Pentru a putea transporta o cantitate foarte mare de energie dintr-un singur punct de producere către consumatorii din toată țara am avea nevoie să investim mult în îmbunătățirea sistemului național de transport și distribuție.

Energia regenerabilă este mult mai ușor distribuită în rețeaua electrică, având în vedere dispersarea teritorială a acesteia. O rețea mai diversă, cu mulți producători distribuiți regional e mai rezilientă, poate evita vârfurile de producție și consum, iar energia se poate mișca în ambele sensuri în rețea, grație prosumatorilor și oportunităților de stocare.

Independența și securitatea energetică

Stabilitate

Energia nucleară nu oferă acea stabilitate rețelei de energie așa cum este pretins, mai ales în cazurile unde sistemele energetice sunt dependente în proporție mare de aceasta.

Centrale nucleare sunt construcții complexe ce pot deveni sensibile la perturbații ale condițiilor de mediu, evenimentelor climatice sau cauzelor antropice. De exemplu, în perioade de secetă extinsă sau valuri de căldură (din cauza cantităților mici de apa pentru răcire), la fel și în cazul inundațiilor asemenea centrale trebuie închise, in caz contrar fiind un pericol.

Putem observa exemplul Franței, unde 70% din electricitate vine din surse nucleare. În Decembrie 2021, operatorul EDF a anunțat închideri la patru centrale nucleare, în parte pentru inspecții periodice (ce durează câteva luni de zile) dar și pentru ca au fost identificate anomalii ce au legătură cu coroziunea la sistemele de injecție de urgență. Alte închideri sunt programate și pentru alte centrale ce folosesc aceeași tehnologie, ceea ce pune rețeaua electrică din Franța într-o situație dificilă, mai ales în mijlocul iernii și al crizei energetice, cu posibile căderi de tensiune sau chiar întreruperi ale transmiterii energiei electrice.

Accidente și siguranța

Accidentele la centralele nucleare pot fi un risc extrem de mare. Deși accidentele la centralele nucleare sunt relativ rar întâlnite, nu ar trebui să neglijăm riscul asociat acestor accidente. Atât catastrofa nucleară de la Cernobâl cât și cea din Fukushima arată foarte clar că riscurile unor astfel de accidente sunt enorme. De aceea, Franța a decis să investească adițional încă €100 - €200 miliarde în centralele sale după evenimentul de la Fukushima.

Dincolo de riscurile tehnice nu putem exclude și riscurile unor acțiuni ostile premeditate (posibile acțiuni ostile din extern), centralele nucleare pot reprezenta un factor de risc.

Orice criză legată de o centrală nucleară poate duce la o cădere a întregului sistem energetic național. Practic dacă într-o bună zi am pierde 20-30% din energia produsă la nivel național din cauza ănchiderii unei centrale nucleare, nu am avea cu ce să substituim această pierdere.

Din cauza dispersiei teritoriale a regenerabilelor, precum și a capacităților instalate relativ mici/parc riscul pierderii unei părți însemnate a capacității de generare ca rezultat a unei crize antropice sau naturale este mult mai mic.

Un alt aspect ce nu trebuie neglijat este cel legat de sursele de uraniu, sursa de energie prima a centralelor nucleare. Susținătorii energiei nucleare considera ca aceasta ne poate oferi o mai mai mare independentă de importurile de gaz natural, din țări ca Rusia. Totuși, uraniul este o materie primă ce trebuie importată din țări terțe UE, multe dintre ele neoferind o mai mai încredere decât Rusia. In prezent, Nigeria este cel mai mare exportator către UE, locul doi fiind tot Rusia, iar pe locul trei Kazahstan. Sigur, uraniul poate fi importat și din Canada sau Australia, țări mai stabile și mai apropiate UE, dar este dificil să discutăm de independență energetică cât timp încă rămânem la discreția altor țări.

Lăsăm în grija viitorului ce am putea rezolva astăzi

Prezentul articol a urmărit să aducă în atenție unele din cele mai importante aspecte legate de energia nucleară ce nu trebuie omise atunci când discutăm de atingerea țintelor climatice ale UE. Energia nucleară nu este, si nu va deveni, cel puțin în nu următoarele două-trei decenii, o alternativa mai fezabilă decât energia regenerabilă, tocmai din motivelor expuse mai sus. Deși este o dorința la nivel European de a oferi nuclearului mai multe șanse prin noua taxonomie a UE, la fel ca in cazul regenerabilelor, pentru decarbonizarea sistemului energetic, asemenea demersuri devin cel puțin iresponsabile și chiar pun în pericol atingerea țintelor propuse. Astefel, investițiile în nuclear devin o diversiune de la adevăratele soluții, lăsând în grija viitorului ceea ce am putea rezolva astăzi.

Cu noile standarde de siguranță propuse pentru noile centrale nucleare nu cunoaștem cât ne vor costa noile investiții. La acestea se vor adăuga costurile pentru dezafectarea (unde la fel, avem foarte puțină experiență și depozitarea deșeurilor radioactive), făcând ca în final costurile sa fie ridicol de mari.

Nuclearul are astăzi un rol important în sistemul energetic European, și deși pare paradoxal, centralele aflate azi în funcțiune ar trebuie păstrate până la finalul ciclului de viață (chiar extinse acolo unde este posibil), în timp ce ne axăm pe reducerea centralelor cele mai poluante și până construim destulă capacitate pe regenerabile. Dar cel puțin din punct de vedere socio-economic, acesta ar trebui sa fie cam singurul rol al nuclearului, să susțină implementarea regenerabilelor printr-o ieșire graduală din mixul energetic european.

Dr. Andrei David Korberg

deține o diplomă de doctorat obținută în cadrul grupului de planificare sustenabilă a energiei la Universitatea Aalborg, din Danemarca. Munca sa constă în modelarea și analiza sistemelor energetice regenerabile, axată pe rolul combustibililor regenerabili în transport, dar și ca parte a întregului sistem energetic. Andrei este absolvent al masterului Orașe Sustenabile din cadrul aceleiași universități și a lucrat ca stagiar la Asociația Europeană a Pompelor de Căldură.